Daftar Isi

Dalam akuntansi, nilai persediaan barang (inventaris atau inventory) bisa dihitung memakai beberapa metode. Pemakaian metode ini bisa disesuaikan dengan jenis barang, keperluan industri, dan juga kepentingan perusahaan. Beberapa metode perhitungan persediaan yang populer digunakan adalah metode FIFO (First in First Out), LIFO (Last In First Out), dan Average. Kemudian, ada dua sistem pencatatan persediaan yang digunakan yaitu sistem perpetual dan periodik. Biasanya dalam menghitung persediaan, akan dihitung pula HPP (Harga Pokok Penjualan) dan laba kotor. Namun, di pembahasan kali ini kita akan fokus pada cara dan contoh perhitungan Metode FIFO, LIFO dan Average saja.

Contoh Soal Data Persediaan untuk Perhitungan Metode FIFO, LIFO dan Average

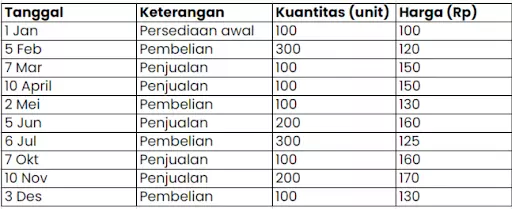

Untuk lebih jelasnya berikut ini ada contoh data penjualan dan pembelian persediaan selama tahun 2017 di PT. XY :

Dari data di atas, berikut ini akan kita ulas cara perhitungannya menggunakan metode FIFO, LIFO dan Average.

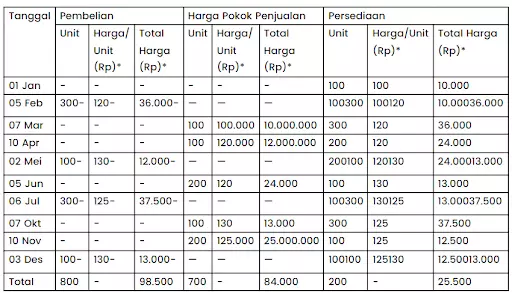

Cara Perhitungan Metode FIFO

Dalam penerapan metode FIFO berarti perusahaan akan menggunakan persediaan barang yang lama/pertama masuk untuk dijual terlebih dahulu. Jadi biasanya persediaan akhir barang dagangan akan dinilai dengan nilai perolehan persediaan yang terakhir masuk. Metode FIFO cocok diterapkan pada perusahaan yang menjual produk yang memiliki masa kadaluarsa, seperti makanan, minuman, obat dan lain sebagainya. Berikut adalah contoh perhitungan metode FIFO dari data di atas:

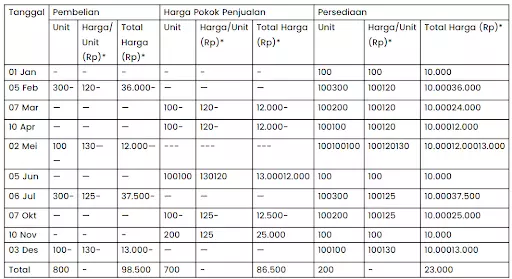

Cara Perhitungan Metode LIFO

Dalam penerapan metode LIFO berarti perusahaan akan menggunakan persediaan barang yang baru/terakhir masuk untuk dijual terlebih dahulu. Jadi biasanya persediaan akhir barang dagangan akan dinilai dengan nilai perolehan persediaan yang pertama atau awal masuk. Berikut adalah contoh perhitungan metode FIFO dari data di atas:

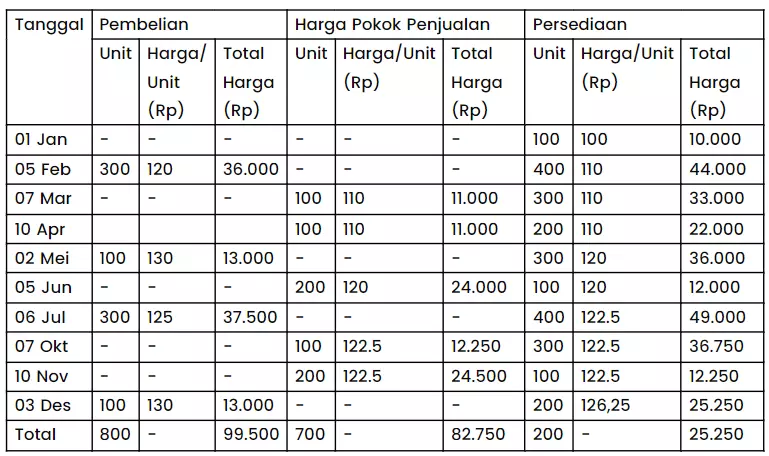

Cara Perhitungan Metode Average

Dalam penerapan metode Average berarti perusahaan akan menggunakan persediaan barang yang ada di gudang untuk dijual tanpa memperhatikan barang mana yang masuk lebih awal atau akhir. Jadi persediaan akhir barang dagangan akan dinilai dengan nilai perolehan persediaan rata-rata yang masuk. Berikut adalah contoh perhitungan metode Average dari data di atas:

Kalau kamu mau tahu lebih banyak tentang akuntansi, ERP, atau ingin bisa menjalankan pencatatan dan analisis akuntansi secara serba otomatis, pelajari fitur dari Ukirama di sini.