Kredit dan debet (debit) merupakan komponen jumlah dari setiap nilai transaksi yang harus dicatat. Pada dasarnya ada perbedaan antara kredit dan debit yang harus dipahami agar tidak terjadi kesalahan dalam pembukuan. Jadi perbedaan antara debit dan kredit tidak dapat dipisahkan.

Definisi Debit dan Kredit

Transaksi akan dicatat pada dua akun: debit dan kredit. Arti debit atau debit adalah entri akuntansi yang menambah akun aset atau beban, mengurangi akun kewajiban atau ekuitas.Posisi debet berada di sebelah kiri dalam neraca percobaan atau akuntansi. Sebaliknya, kredit adalah entri yang mencatat kenaikan akun kewajiban atau akun ekuitas, penurunan akun aset atau beban. Tempatkan kredit di sebelah kanan dalam neraca saldo atau buku besar.Dalam dunia buku besar ganda, peran dan arti debit dan kredit adalah untuk melacak transaksi bisnis di berbagai jenis akun yang digunakan. Hal ini dilakukan agar entri pada buku besar valid, dimana total debit harus sama dengan total kredit.Dengan kata lain, jumlah total entri di sisi kiri harus sama dengan jumlah entri di sisi kanan. Terkadang Anda perlu menempatkan lebih dari satu akun di posisi debit atau kredit sehingga kedua sisi entri sama. Menentukan Kesenjangan Utang atau KreditUntuk mengidentifikasi debit dan kredit akuntansi, kami merekomendasikan untuk memahami klasifikasi akun berikut:- Aset, khususnya aset perusahaan

- Kewajiban, yaitu hutang perusahaan

- Ekuitas, yaitu peminjam perusahaan

- Pendapatan, yaitu pendapatan perusahaan

- Pengeluaran, yaitu pengeluaran bisnis

Jenis akun 1, 2, dan 3 ditemukan dalam akun laporan keuangan neraca. Sedangkan akun tipe 4 dan 5 berada pada akun laporan laba rugi laporan keuangan. Dalam penulisan laporan keuangan debet dan kredit bisnis, dikenal istilah akun akses.Akun trader adalah transaksi yang dapat mempengaruhi setidaknya 2 akun. Saldo debit biasanya terjadi pada jenis akun tertentu, sedangkan saldo Kredit biasanya terjadi pada akun lain. Misalnya, dalam pembelian peralatan perusahaan atas dasar hutang, akun yang terpengaruh oleh transaksi tersebut adalah mesin dan peralatan sebagai aset tetap dan akun sebaliknya dibayarkan sebagai formulir pembelian akun.Lihat tabel di bawah untuk 5 jenis catatan dalam keadaan umum (Debit berarti akun yang biasanya memiliki saldo Debit dan Berarti akun biasa memiliki saldo Kredit):

Istilah nota debit dan nota kredit biasanya digunakan dalam akuntansi bisnis. Nota Debet adalah dokumen yang berisi pemberitahuan mengenai bertambahnya piutang pelanggan karena sebab-sebab tertentu. Sedangkan nota kredit adalah pemberitahuan tertulis yang berisi tentang hutang-hutang bisnis kepada pelanggan sehingga dapat digunakan untuk mengurangi hutang bisnis kepada vendor atau pemasok. Perbedaan antara Hutang dan Kredit dalam AkuntansiSetiap kali transaksi akuntansi terjadi, setidaknya ada dua akun yang selalu terhubung. Dengan kata lain, entri debet ditulis ke satu akun dan entri kredit dikreditkan ke akun lain. Tidak ada batasan atas jumlah akun yang berpartisipasi dalam perdagangan, tetapi minimum tidak kurang dari dua akun.Oleh karena itu, operasi akuntansi selalu dikatakan dalam keseimbangan. Jika transaksi tidak dapat diseimbangkan, laporan keuangan tidak dapat disiapkan. Oleh karena itu, penggunaan debit dan kredit dalam format catatan transaksi dua kolom adalah yang paling penting dari semua kontrol untuk akurasi akuntansi.Berikut adalah perbedaan antara debit dan kredit dalam akuntansi yang harus dipahami:

- Debit mengacu pada sisi kiri akun buku besar sedangkan kredit mengacu pada sisi kanan akun buku besar. Dalam akun pribadi, penerima akan didebit, dan kontributor akan dikreditkan.

- Dalam neraca, semua yang dimasukkan didebet. Sementara apa pun yang muncul akan dikreditkan.

- Untuk laporan laba rugi, semua biaya dan kerugian akan di debet. Namun, untuk semua pendapatan serta juga keuntungan pasti akan dikreditkan.

- Kenaikan throughput disebabkan oleh kenaikan kas, persediaan, pabrik dan mesin, tanah dan bangunan, beban (seperti upah, asuransi, pajak, dividen, dll) . Sedangkan kenaikan kredit disebabkan oleh kenaikan dana pemegang saham, iuran anggota, pendapatan sewa, laba ditahan, utang, dan lain-lain.

Beberapa contoh perbedaan posisi rekening pada posisi debet atau kreditBerikut adalah beberapa contoh debit dan kredit yang ditemukan dalam transaksi umum perusahaan perdagangan atau perusahaan lain dan yang sering terjadi dalam bisnis:

- Penjualan ke pelanggan, akun debet adalah Kas dan akun kredit adalah Pendapatan.

- Penjualan ke pelanggan, mendebet piutang. Sementara rekening kredit kembali.

- Peralatan dibeli dengan uang tunai dari pemasok, akun debet adalah peralatan dan akun kredit adalah uang tunai.

- Peralatan dibeli secara kredit dari pemasok, piutang adalah Peralatan dan hutang adalah hutang dagang.

- Menerima pembayaran piutang dari pelanggan, sisi Debit adalah Kas dan sisi Kredit adalah Piutang.

- Aktiva tetap dibeli dalam bentuk kredit pemasok, rekening debet aktiva tetap dan kredit rekening utang usaha.

- Persediaan yang dibeli secara tunai dari pemasok, rekening debet persediaan dan rekening kredit tunai.

- Membeli persediaan secara kredit dari pemasok, rekening debet persediaan dan kredit rekening utang usaha.

- Membayar gaji karyawan, rekening debet beban penggajian dan rekening kredit tunai.

Dengan memahami contoh di bawah ini, Anda dapat lebih memahami apa perbedaan antara debit dan kredit dalam akuntansi. Contoh pertama menggunakan kredit dan debit adalah sebagai berikut: Anda memiliki saldo Rp 5.000.000, maka Anda membeli perlengkapan kantor senilai Rp 1.000.000 dengan uang dari rekening ini. Artinya rekening bank adalah rekening sumber dan Rp 1.000.000 akan dicatat sebagai kredit di sebelah kanan rekening T. Akun pengeluaran perlengkapan kantor adalah akun tujuan yang didebet disebelah kanan. Komentar:

- Nominal uang tunai dan saldo rekening bank

- Biaya nominal yang dikeluarkan untuk perlengkapan kantor. Pada akun T di atas, transaksi di logging pertama diberi label “(1)” dan transaksi di logging kedua diberi label “(2)“.

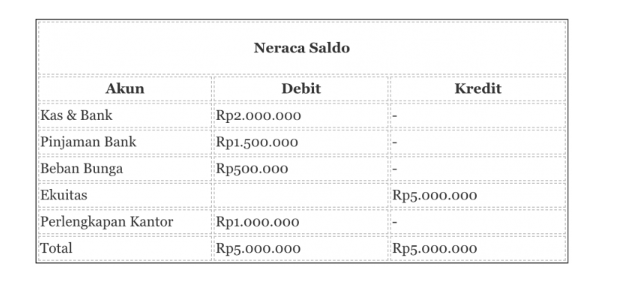

Entri kedua ini adalah entri yang benar karena total debit Rp 1.000.000 didebet dari rekening beban perlengkapan kantor di sebelah kiri dan kredit Rp 1.000.000 dikreditkan ke rekening bank di sebelah kanan. Contoh kedua penggunaan kredit dan debit adalah sebagai berikut: Sekarang mari kita lihat contoh di mana kita diminta untuk mencatat beberapa entri debit dan kredit. Anda membayar kembali pinjaman dari bank menggunakan uang dari rekening bank. Pembayaran sudah termasuk Rp. 1.500.000 pokok dan 500.000 Rp. Bunga (total Rp 2.000.000). Pertama, Anda perlu membuat entri di sebelah kanan (Ya) sebesar Rp 2.000.000 untuk rekening sumber, dalam hal ini rekening bank. Maka Anda harus mencatat beberapa entri untuk berjaga-jaga. Yang pertama adalah rekening pinjaman bank dan yang kedua adalah rekening beban bunga. Anda akan mendebit Rp 1.500.000 ke rekening pinjaman bank Anda dan mendebet Rp 500.000 ke rekening beban bunga Anda. Total kredit untuk artikel ini adalah Rp 2.000.000 dan jumlah total debit adalah Rp 2.000.000 yang diperoleh dari (1.500.000 Rp 500.000), menjadikannya artikel yang valid dengan beberapa debit dan kredit.

Saldo Rekening : Apa itu?

Saldo akun adalah perbedaan antara jumlah total yang didebet dan jumlah total yang dikreditkan ke akun. Ketika total debit melebihi total kredit, akun tersebut memiliki saldo debit, dan ketika total kredit melebihi total debit, akun tersebut memiliki saldo kredit. Setelah neraca saldo dibuat, jumlah total debit harus sama dengan total kredit di seluruh bisnis (lihat contoh neraca saldo di bawah). Jika mereka tidak cocok, Anda tahu ada yang tidak beres. Mari kita buat neraca saldo untuk transaksi yang tercantum pada Listing 1-2 di atas. Pertama, berikut adalah ringkasan transaksi yang akan mengarah ke neraca saldo:

Maka laporan neraca saldo akan terlihat seperti ini:

Jika total debit pada neraca saldo adalah Rp 5.000.000 dan jumlah kredit adalah Rp 5.000.000, berarti pendaftaran telah dilakukan dengan benar. Namun, Anda akan melihat bahwa beberapa akun memiliki lebih banyak debit, sementara yang lain memiliki lebih banyak kredit. Rekening dengan saldo debet rekening bank, pinjaman bank, beban bunga, dan beban kantor. Akun ekuitas adalah satu-satunya akun dengan saldo kredit. Neraca saldo adalah format standar yang digunakan oleh akuntan untuk menyusun laporan keuangan (neraca dan laporan laba rugi). Ini berarti memungkinkan aktivitas keuangan perusahaan dibagikan dengan cara yang dapat dimengerti.