Daftar Isi

Akuntansi adalah salah satu elemen penting dalam menjalankan bisnis, baik kecil maupun besar. Memahami dasar-dasar akuntansi membantu pengelolaan keuangan yang efektif dan pengambilan keputusan yang lebih baik. Artikel ini akan memberikan panduan praktis tentang pengertian akuntansi, prinsip-prinsip dasar, komponen utama, siklus akuntansi, dan penerapan akuntansi dalam bisnis.

Pengertian Akuntansi dan Tujuannya

Akuntansi adalah proses pencatatan, penggolongan, dan pelaporan transaksi keuangan perusahaan. Tujuan utama akuntansi adalah menyediakan informasi keuangan yang akurat dan relevan kepada berbagai pihak yang berkepentingan, seperti manajemen, investor, kreditur, dan otoritas pajak. Informasi ini digunakan untuk:

- Mengelola Keuangan: Membantu perusahaan dalam mengelola sumber daya keuangan secara efisien.

- Pengambilan Keputusan: Memberikan dasar yang kuat untuk pengambilan keputusan bisnis.

- Pelaporan Pajak: Memastikan bahwa perusahaan mematuhi peraturan perpajakan yang berlaku.

- Transparansi dan Akuntabilitas: Menyediakan informasi yang transparan dan dapat dipertanggungjawabkan kepada pemangku kepentingan.

Prinsip-Prinsip Dasar Akuntansi

Prinsip-prinsip dasar akuntansi adalah pedoman yang digunakan dalam proses pencatatan dan pelaporan keuangan. Beberapa prinsip utama meliputi:

- Prinsip Kesinambungan Usaha (Going Concern): Menyatakan bahwa perusahaan akan terus beroperasi dalam waktu yang tidak terbatas.

- Prinsip Biaya Historis (Historical Cost): Aset dicatat berdasarkan biaya yang dikeluarkan saat pembelian, bukan nilai pasarnya saat ini.

- Prinsip Keselarasan (Matching Principle): Mengharuskan pendapatan dan biaya yang terkait dicatat dalam periode yang sama.

- Prinsip Pengakuan Pendapatan (Revenue Recognition Principle): Pendapatan diakui saat barang atau jasa telah diserahkan kepada pelanggan.

- Prinsip Objektivitas (Objectivity Principle): Informasi akuntansi harus didasarkan pada bukti objektif yang dapat diverifikasi.

Komponen Utama dalam Akuntansi

Akuntansi terdiri dari beberapa komponen utama yang bekerja bersama untuk menyediakan gambaran lengkap tentang keuangan perusahaan:

- Laporan Keuangan: Dokumen yang menyajikan informasi keuangan perusahaan. Laporan keuangan utama meliputi neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas.

- Buku Besar (General Ledger): Catatan utama yang berisi semua transaksi keuangan perusahaan yang dikelompokkan berdasarkan akun.urnal (Journal): Catatan kronologis dari semua transaksi keuangan sebelum dipindahkan ke buku besar.

- Akun (Accounts): Kategori yang digunakan untuk mengklasifikasikan dan mencatat transaksi keuangan, seperti kas, piutang, persediaan, dan utang.

- Neraca Saldo (Trial Balance): Daftar yang menunjukkan saldo akhir dari setiap akun di buku besar, digunakan untuk memverifikasi keakuratan pencatatan.

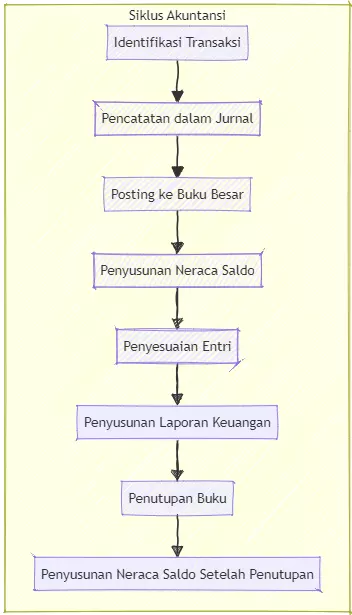

Siklus Akuntansi: Langkah demi Langkah

Siklus akuntansi adalah proses sistematis yang digunakan untuk mencatat dan melaporkan transaksi keuangan perusahaan. Siklus ini terdiri dari beberapa langkah utama:

- Identifikasi Transaksi: Mengidentifikasi semua transaksi keuangan yang terjadi selama periode tertentu.

- Pencatatan dalam Jurnal: Mencatat transaksi ke dalam jurnal dengan entri yang sesuai.

- Posting ke Buku Besar: Memindahkan entri jurnal ke akun terkait di buku besar.

- Penyusunan Neraca Saldo: Menyusun neraca saldo untuk memastikan bahwa total debit dan kredit seimbang.

- Penyesuaian Entri: Membuat penyesuaian untuk mencerminkan transaksi yang belum dicatat atau memerlukan koreksi.

- Penyusunan Laporan Keuangan: Menyusun laporan keuangan berdasarkan neraca saldo yang telah disesuaikan.

- Penutupan Buku (Closing): Menutup akun nominal (pendapatan dan beban) untuk mempersiapkan laporan keuangan periode berikutnya.

- Penyusunan Neraca Saldo Setelah Penutupan: Menyusun neraca saldo akhir setelah penutupan buku untuk memastikan keakuratan akhir dari pencatatan.

Gambar ilustrasi siklus Akuntansi

Penerapan Dasar-Dasar Akuntansi dalam Bisnis

Mengimplementasikan dasar-dasar akuntansi dengan benar sangat penting untuk keberhasilan bisnis. Berikut adalah beberapa langkah praktis untuk menerapkan akuntansi dalam bisnis:

- Penggunaan Software Akuntansi: Menggunakan software akuntansi yang sesuai dengan kebutuhan bisnis dapat meningkatkan efisiensi dan akurasi pencatatan keuangan. Software ini membantu mengotomatisasi banyak tugas akuntansi, seperti pembukuan, pembuatan laporan, dan analisis data. Kalau kamu ingin mempelajari lebih jauh, kamu bisa melihat rekomendasi software akuntansi berbasis web.

- Pelatihan dan Pengembangan Karyawan: Memberikan pelatihan yang tepat kepada karyawan yang terlibat dalam proses akuntansi memastikan bahwa mereka memahami prinsip-prinsip dasar dan dapat melaksanakan tugas mereka dengan benar. Ini juga mencakup pemahaman tentang peraturan perpajakan dan kebijakan perusahaan.

- Penerapan Kontrol Internal: Menerapkan kontrol internal yang efektif untuk mencegah kesalahan dan penipuan. Ini termasuk pemisahan tugas, verifikasi transaksi, dan audit internal. Kontrol internal yang kuat membantu memastikan integritas data keuangan.

- Konsistensi dalam Pelaporan Keuangan: Memastikan bahwa laporan keuangan disusun secara konsisten dan tepat waktu. Konsistensi ini penting untuk analisis kinerja bisnis dari waktu ke waktu dan untuk memenuhi persyaratan regulasi.

- Pemantauan dan Evaluasi: Melakukan pemantauan dan evaluasi rutin terhadap proses akuntansi untuk mengidentifikasi area yang memerlukan perbaikan. Ini dapat melibatkan audit internal dan eksternal, serta penggunaan indikator kinerja untuk mengukur efektivitas sistem akuntansi.

- Penyusunan Anggaran dan Perencanaan Keuangan: Menggunakan informasi akuntansi untuk menyusun anggaran dan melakukan perencanaan keuangan. Anggaran membantu mengelola sumber daya dan mengarahkan keputusan bisnis. Perencanaan keuangan yang baik juga membantu dalam mengantisipasi kebutuhan modal dan mengelola arus kas.

- Kepatuhan terhadap Regulasi: Memastikan bahwa perusahaan mematuhi semua peraturan dan standar akuntansi yang berlaku. Kepatuhan ini penting untuk menghindari sanksi hukum dan menjaga reputasi perusahaan.

Jenis-Jenis (Cabang) Akuntansi

Akuntansi memiliki beberapa cabang atau jenis yang masing-masing memiliki fokus dan tujuan spesifik. Setiap cabang akuntansi memainkan peran penting dalam menyediakan informasi yang dibutuhkan oleh berbagai pemangku kepentingan, baik internal maupun eksternal. Berikut adalah beberapa cabang utama akuntansi:

Akuntansi Keuangan (Financial Accounting)

Akuntansi keuangan berfokus pada penyusunan laporan keuangan yang meliputi neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas. Laporan ini digunakan oleh pihak eksternal seperti investor, kreditur, dan otoritas pajak untuk menilai kinerja keuangan perusahaan.

Tujuan Utama:- Menyediakan informasi keuangan yang akurat dan relevan untuk pengambilan keputusan.

- Mematuhi standar akuntansi yang berlaku, seperti IFRS atau GAAP.

Akuntansi Manajemen (Management Accounting)

Akuntansi manajemen bertujuan untuk menyediakan informasi keuangan dan non-keuangan yang berguna bagi manajemen dalam perencanaan, pengendalian, dan pengambilan keputusan. Informasi ini seringkali bersifat internal dan tidak diungkapkan kepada publik.

Tujuan Utama:- Membantu manajemen dalam merencanakan dan mengendalikan operasi bisnis.

- Menyediakan data untuk pengambilan keputusan strategis.

Akuntansi Pajak (Tax Accounting)

Akuntansi pajak berfokus pada perencanaan dan pelaporan pajak. Akuntan pajak memastikan bahwa perusahaan mematuhi peraturan pajak yang berlaku dan memanfaatkan insentif pajak yang tersedia.

Tujuan Utama:- Mengelola kewajiban pajak perusahaan dengan cara yang efisien.

- Memastikan kepatuhan terhadap peraturan pajak.

Akuntansi Biaya (Cost Accounting)

Akuntansi biaya melibatkan pencatatan, klasifikasi, analisis, dan pengendalian biaya produksi dan operasi. Akuntansi biaya sangat penting bagi perusahaan manufaktur dan bisnis yang membutuhkan analisis mendalam tentang biaya untuk menetapkan harga dan mengelola margin keuntungan.

Tujuan Utama:- Mengidentifikasi dan mengendalikan biaya produksi.

- Menyediakan informasi untuk penetapan harga dan pengambilan keputusan terkait biaya.

Akuntansi Forensik (Forensic Accounting)

Akuntansi forensik digunakan untuk menyelidiki penipuan keuangan dan sengketa hukum. Akuntan forensik menganalisis data keuangan untuk menemukan bukti penipuan dan membantu dalam proses litigasi.

Tujuan Utama:- Menyediakan bukti yang dapat digunakan di pengadilan terkait dengan penipuan keuangan.

- Mencegah dan mendeteksi aktivitas penipuan dalam organisasi.

Akuntansi Audit (Auditing)

Akuntansi audit melibatkan pemeriksaan independen terhadap laporan keuangan perusahaan untuk memastikan keakuratan dan kepatuhan terhadap standar akuntansi. Auditor internal memeriksa kontrol internal dan kepatuhan kebijakan perusahaan, sedangkan auditor eksternal memastikan laporan keuangan sesuai dengan standar akuntansi yang berlaku.

Tujuan Utama:- Menyediakan jaminan bahwa laporan keuangan akurat dan sesuai dengan standar yang berlaku.

- Menilai efektivitas kontrol internal dan kepatuhan terhadap kebijakan perusahaan.

Akuntansi Pemerintahan (Government Accounting)

Akuntansi pemerintahan berfokus pada pencatatan dan pelaporan keuangan untuk entitas pemerintahan. Ini termasuk penyusunan anggaran, pelaporan penggunaan dana publik, dan memastikan kepatuhan terhadap peraturan dan standar akuntansi pemerintah.

Tujuan Utama:- Mengelola dan melaporkan penggunaan dana publik dengan transparansi.

- Memastikan kepatuhan terhadap peraturan dan standar akuntansi pemerintah.

Akuntansi Nirlaba (Non-Profit Accounting)

Akuntansi nirlaba berfokus pada pencatatan dan pelaporan keuangan untuk organisasi nirlaba. Akuntan nirlaba memastikan bahwa dana yang diterima dari donasi dan sumber lain digunakan sesuai dengan tujuan organisasi.

Tujuan Utama:- Mengelola dan melaporkan penggunaan dana dengan akuntabilitas dan transparansi.

- Memastikan kepatuhan terhadap peraturan dan standar yang berlaku untuk organisasi nirlaba.

Akuntansi Internasional (International Accounting)

Akuntansi internasional melibatkan pencatatan dan pelaporan keuangan untuk perusahaan yang beroperasi di berbagai negara. Ini mencakup penyesuaian dengan berbagai standar akuntansi internasional dan peraturan pajak yang berbeda.

Tujuan Utama:- Menyediakan informasi keuangan yang konsisten dan akurat di berbagai yurisdiksi.

- Mematuhi standar akuntansi internasional seperti IFRS.

Peran dan Pentingnya Akuntan dalam Bisnis

Akuntan adalah profesional yang bertanggung jawab untuk mencatat, menganalisis, dan melaporkan transaksi keuangan perusahaan. Mereka memainkan peran vital dalam memastikan keakuratan dan kepatuhan terhadap standar akuntansi yang berlaku. Dalam konteks bisnis, akuntan tidak hanya sekadar pengelola keuangan, tetapi juga penasihat strategis yang membantu perusahaan mencapai tujuan keuangan jangka panjang.

Tugas dan Tanggung Jawab Akuntan

Peran akuntan mencakup berbagai tugas dan tanggung jawab yang melibatkan banyak aspek keuangan perusahaan. Berikut adalah beberapa peran utama akuntan dalam bisnis:

- Pencatatan Transaksi Keuangan: Akuntan bertanggung jawab untuk mencatat semua transaksi keuangan yang terjadi dalam perusahaan. Ini mencakup penjualan, pembelian, pembayaran, dan penerimaan.

- Penyusunan Laporan Keuangan: Akuntan menyusun laporan keuangan seperti neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas. Laporan ini memberikan gambaran menyeluruh tentang kondisi keuangan perusahaan.

- Audit dan Kepatuhan: Akuntan memastikan bahwa semua transaksi keuangan dicatat dengan benar dan sesuai dengan standar akuntansi yang berlaku. Mereka juga melakukan audit internal untuk memastikan kepatuhan terhadap kebijakan perusahaan dan regulasi eksternal.

- Analisis Keuangan: Akuntan menganalisis data keuangan untuk memberikan wawasan yang mendalam tentang kinerja keuangan perusahaan. Analisis ini membantu dalam pengambilan keputusan strategis, seperti ekspansi bisnis, pengurangan biaya, dan investasi.

- Perencanaan Pajak: Akuntan membantu perusahaan dalam merencanakan dan melaporkan pajak. Mereka memastikan bahwa perusahaan memenuhi kewajiban pajaknya dengan benar dan memanfaatkan insentif pajak yang tersedia.

- Manajemen Risiko: Akuntan terlibat dalam manajemen risiko dengan mengidentifikasi, mengukur, dan mengelola risiko keuangan yang dihadapi oleh perusahaan. Ini termasuk risiko kredit, likuiditas, dan operasional.

- Penyusunan Anggaran: Akuntan berperan dalam menyusun anggaran perusahaan. Mereka merencanakan dan mengalokasikan sumber daya keuangan untuk berbagai proyek dan operasi bisnis.

- Konsultasi dan Nasihat Keuangan: Akuntan sering kali memberikan nasihat keuangan kepada manajemen. Mereka membantu dalam merancang strategi keuangan yang efektif untuk mencapai tujuan bisnis.

Jenis-Jenis Akuntan

Terdapat berbagai jenis akuntan yang masing-masing memiliki spesialisasi dalam bidang tertentu. Berikut adalah beberapa jenis akuntan dan peran mereka:

- Akuntan Publik (Public Accountant): Akuntan publik bekerja untuk firma akuntansi publik dan menyediakan jasa audit, pajak, dan konsultasi kepada berbagai klien. Mereka membantu memastikan bahwa laporan keuangan perusahaan klien sesuai dengan standar akuntansi dan regulasi.

- Akuntan Manajemen (Management Accountant): Akuntan manajemen bekerja di dalam perusahaan dan fokus pada analisis keuangan internal. Mereka membantu manajemen dalam perencanaan, pengendalian, dan pengambilan keputusan.

- Akuntan Pajak (Tax Accountant): Akuntan pajak memiliki keahlian dalam bidang perpajakan. Mereka membantu perusahaan dalam perencanaan dan pelaporan pajak, serta memastikan kepatuhan terhadap peraturan pajak yang berlaku.

- Akuntan Forensik (Forensic Accountant): Akuntan forensik menyelidiki penipuan keuangan dan sengketa hukum. Mereka menganalisis data keuangan untuk menemukan bukti penipuan dan membantu dalam proses litigasi.

- Auditor Internal (Internal Auditor): Auditor internal bekerja di dalam perusahaan untuk menilai efektivitas kontrol internal dan kepatuhan terhadap kebijakan perusahaan. Mereka membantu mengidentifikasi dan mengatasi risiko operasional.

Pentingnya Akuntan dalam Bisnis

Peran akuntan sangat penting dalam bisnis karena beberapa alasan utama:

- Keakuratan Keuangan: Akuntan memastikan bahwa catatan keuangan perusahaan akurat dan dapat dipercaya. Ini penting untuk pengambilan keputusan yang tepat dan untuk memenuhi persyaratan hukum dan regulasi.

- Kepatuhan terhadap Regulasi: Akuntan membantu perusahaan mematuhi berbagai peraturan keuangan dan pajak. Kepatuhan ini penting untuk menghindari sanksi hukum dan menjaga reputasi perusahaan.

- Pengelolaan Keuangan yang Efektif: Dengan pencatatan dan analisis yang tepat, akuntan membantu perusahaan mengelola sumber daya keuangan secara efisien. Ini mencakup pengelolaan kas, investasi, dan pengeluaran.

- Transparansi dan Akuntabilitas: Akuntan menyediakan laporan keuangan yang transparan dan dapat dipertanggungjawabkan kepada pemangku kepentingan. Ini penting untuk membangun kepercayaan dengan investor, kreditur, dan pihak lainnya.

- Perencanaan dan Strategi: Akuntan memberikan wawasan yang berharga dalam perencanaan dan pengembangan strategi bisnis. Analisis keuangan mereka membantu manajemen membuat keputusan yang tepat untuk pertumbuhan dan keberlanjutan perusahaan.

Ringkasan

Menguasai dasar-dasar akuntansi adalah langkah penting bagi setiap bisnis untuk mencapai pengelolaan keuangan yang efektif dan pengambilan keputusan yang lebih baik. Artikel ini telah menjelaskan pengertian akuntansi, prinsip-prinsip dasar, komponen utama, siklus akuntansi, dan penerapan dalam bisnis. Dengan memahami dan menerapkan prinsip-prinsip ini, bisnis dapat meningkatkan efisiensi operasional, transparansi, dan akuntabilitas, serta memastikan keberlanjutan dan pertumbuhan jangka panjang.

Penerapan akuntansi yang benar tidak hanya membantu dalam memenuhi kewajiban regulasi tetapi juga memberikan gambaran yang jelas tentang kesehatan keuangan perusahaan. Dengan demikian, memahami dan menguasai dasar-dasar akuntansi adalah investasi yang berharga untuk kesuksesan bisnis.

Kalau kamu mau tahu lebih banyak tentang keuangan, akuntansi, ERP, atau ingin bisa menjalankan pencatatan dan analisis akuntansi secara serba otomatis, pelajari fitur dari Ukirama di sini.

Sumber:

Hanggara, A. (2019). Pengantar Akuntansi. Jakad Media Publishing.

https://balaiyanpus.jogjaprov.go.id/opac/detail-opac?id=335575