Jika dilihat secara umum, bentuk laporan arus kas yang berlaku terdiri atas metode langsung (direct method) dan tidak langsung (indirect method). Kemudian langkah untuk menyusun laporan arus kas adalah dengan membandingkan neraca selama dua periode. Yaitu periode sedang berjalan dan periode sebelumnya. Nah, kali ini kita akan membahas mengenai contoh laporan arus kas beserta penjelasan penyelesaiannya. Semoga bermanfaat dan selamat membaca.Laporan Arus Kas Metode Langsung dan Tidak LangsungNamun sebelumnya mari kita singgung sedikit tentang laporan arus kas. Karena menurut pernyataan Standar Akuntansi Keuangan (PSAK). Jika laporan arus kas harus dapat menggambarkan secara rinci aliran dana kas masuk dan keluar perusahaan pada periode tertentu. Dan juga diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.Jadi untuk menyelesaikan Laporan arus kas, maka dibutuhkan logika pengerjaan laporan arus kas. Dengan begitu, logika berpikir itulah yang akan membantu rekan-rekan dalam menyelesaikan kesulitan saat penyusunan laporan arus kas.Perbedaan Metode Langsung dan Tidak Langsung1. Perbedaan yang pertama , dari kedua metode ini hanya pada bagian aktivitas operasi perusahaan yang bersangkutan. Investasi dan aktivitas dari pendanaan.2. Perbedaan kedua, di dalam metode arus kas tidak langsung ini, perhitungannya dimulai dari bawah menuju ke atas di dalam sebuah laporan laba rugi. Atau bisa juga dimulai dari pendapatan bersih.3. Untuk perbedaan ketiga, pada metode langsung, akun-akun berikut ini :

- Beban penyusutan,

- Beban deplesi,

- Beban amortisasi

- Keuntungan dan kerugian

- Utang

Dikeluarkan dari komponen Aktivitas operasi. Maka dari itu, akan tampak di laporan arus kas seperti berikut.

| Laporan arus kas (metode langsung) | ||

| Aktiva operasi | ||

| Penerimaan kas dari | ||

| 16 pengguna jasa (customes) | 5.577.000 | |

| Pembayaran kas ke | ||

| 17 vendor | (2.837.000) | |

| 18 operasi perusahaan | (500.000) | |

| Kas diterima dari aktiva operasi | 2.240.000 |

Nah, dari kedua metode yang ada diatas yaitu metode langsung dan metode tidak langsung, terdapat 3 aktivitas utama pada laporan arus kas , diantaranya:1. Aktivitas Operasi (Operating Activities)Pada komponen yang boleh ada pada kas dari aktivitas operasi adalah komponen neraca, baik itu ASET atau KEWAJIBAN yang nilainya tidak lebih dari satu tahun. Contohnya saja: hutang dagang, pembayaran gaji karyawan piutang usaha, utang usaha, persediaan, peralatan yang nilainya ditaksir hanya bertahan kurang dari setahun.2. Aktivitas investasi (investing activity)Kemudian komponen yang termasuk pada Kas dari aktivitas investasi adalah komponen neraca bagian ASSET yang nilainya lebih dari satu tahun. Misalnya pada pembelian tanah, gedung, mesin, hak paten dan masih banyak lagi.3. Aktivitas Pendanaan (Financing Activity)Jadi komponen yang termasuk dalam aktivitas pendanaan biasanya adalah Komponen neraca bagian kewajiban, yang nilainya lebih dari satu tahun. Contohnya seperti : Penerbitan Saham Biasa(saham preferen), penerbitan obligasi yang jatuh tempo lebih dari satu tahun. Sedangkan kas dari aktivitas pendanaan, adalah kas yang berhubungan dengan penambahan atau pengurangan modal perusahaan.“untuk Transaksi yang sifatnya non cash tidak boleh dimasukkan dalam laporan arus kas. Dan Transaksi tersebut. Misalnya pada pembelian sebidang tanah, dengan memberikan 2 mobil, atau menukarnya dengan saham biasa”Contoh Laporan Arus Kas Perusahaan

| PT.CITARASANERACAUntuk periode yang berakhir, Desember 31, 2015 | ||

| 31 Desember 2015 | 31 Desember 2014 | |

| Asset | ||

| Kas | 90.000 | 100.000 |

| Piutang usaha | 123.000 | 100.000 |

| Perlengkapan | 56.000 | 64.000 |

| Paten | 54.000 | 70.000 |

| Kendaraan | 100.000 | 50.000 |

| Ak.peny. Kendaraan | (80.000) | (40.000) |

| Gedung | 200.000 | 100.000 |

| Ak.peny Gedung | (50.000) | (25.000) |

| Tanah | 2.000.000 | 1.500.000 |

| TOTAL ASET | 2.493.000 | 1.919.000 |

| KEWAJIBAN | ||

| Utang Usaha | 500.000 | 200.000 |

| Utang Karyawan | 324.000 | 186.000 |

| Utang Pajak | 700.000 | 56.000 |

| TOTAL KEWAJIBAN | 1.524.000 | 442.000 |

| EKUITAS | ||

| Saham Biasa | 700.000 | 200.000 |

| Laba ditahan | 269.000 | 1.277.000 |

| TOTAL EKUITAS | 969.000 | 1.919.000 |

| PT. CITARASALABA RUGIPer Desember 31, 2015 | |

| Penjualan | 5.600.000 |

| Beban Penjualan | 4.000.000 |

| Keuntungan Kotor | 1.600.000 |

| Beban Operasi | 500.000 |

| Keuntungan Operasi | 1.100.000 |

| Keuntungan Dari Beban Penjualan Perlengkapan | 45.000 |

| Keuntungan Dari Penjualan Tanah | 400.000 |

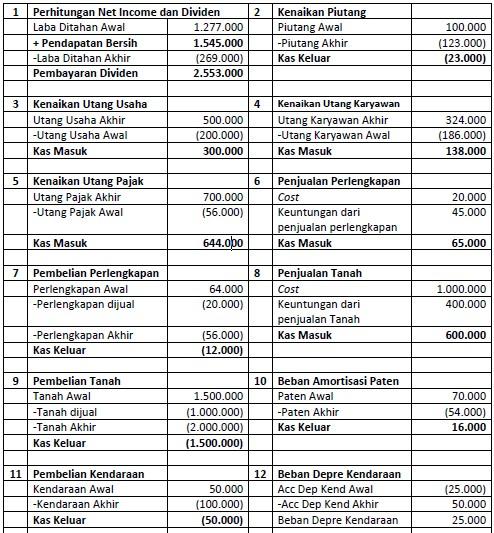

| PT.CITARASALaporan Arus Kas (Metode Tidak Langsung)Untuk Periode Yang Berakhir Desember, 31, 2015 | ||

| Aktiva Operasi | ||

| 1. Pendapatan Bersih | 1.545.000 | |

| 2. Kenaikan Piutang | (23.000) | |

| 3. Kenaikan Utang Usaha | 300.000 | |

| 4.Kenaikan Utang Karyawan | 138.000 | |

| 5.Kenaikan Utang Pajak | 644.000 | |

| 6.Keuntungan Dari Penjualan Perlengkapan | (45.000) | |

| 8. Keuntungan Dari Penjualan Tanah | (400.000) | |

| 10. Beban Amortisasi Paten | 16.000 | |

| 12. Beban Depresiasi Kendaraan | 25.000 | |

| 14. Beban Depresiasi Gedung | 40.000 | |

| Kas Diterima Dari Aktivitas Operasi | 2.240.000 | |

| Aktivitas Investasi | ||

| 6. Penjualan Perlengkapan | 65.000 | |

| 7. Pembelian Perlengkapan | (12.000) | |

| 8. Penjualan Tanah | 1.400.000 | |

| 9. Pembelian Tanah | (1.500.000) | |

| 11. Pembelian Kendaraan | (50.000) | |

| 13. Pembelian Gedung | (100.000) | |

| Kas Digunakan Untuk Aktivitas Investasi | (197.000) | |

| Aktivitas Pendanaan | ||

| 1. Pembayaran Dividen | (2.553.000) | |

| 15. Penerbitan Saham Biasa | 500.000 | |

| Kas Digunakan Untuk Aktivitas Pendanaan | (2.053.000) | |

| Kas (1 Januari 2015) | 100.000 | |

| Kas Digunakan | (10.000) | |

| Kas (31 Desember 2015) | 90.000 | |

| Laporan Arus Kas (Metode Langsung)Aktiva OperasiPenerimaan Kas Dari | ||

| 16 Pengguna Jasa (Customer) | 5.577.000 | |

| Pembayaran Kas Ke | ||

| 17 Vendor | (2.837.000) | |

| 18 Operasi Perusahaan | (500.000) | |

| Kas Diterima Dari Aktivitas Operasi | 2.240.000 | |

Informasi Tambahan:

- Perusahaan menjual perlengkapan yang nilai bukunya sebesar Rp. 20.000.

- Perusahaan menjual tanah dengan nilai buku Rp. 1.000.000.

- Perusahaan mencatat Beban Karyawan, Beban Pajak, Beban Depresiasi, Beban Amortisasi ke Komponen Beban Penjualan.

Maka demikianlah pembahasan mengenai Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung. Semoga mudah dipahami.