Jika kita sudah ada pada fase tutup buku, maka inilah akhir dari sebuah siklus akuntansi. Biasanya tutup buku diterapkan pada dua tahapan yakni tutup buku akhir bulan dan tutup buku akhir tahun. Kedua tahapan ini dilakukan secara rutin terus menerus setiap bulan dan setiap tahun. Apa yang membuat kedua siklus ini terlihat berbeda?mari kita bahas sama sama tentang pemahaman dasar tutup buku serta Perbedaan Tutup buku akhir bulan dan tutup buku koreksi pada perusahaan dagang beserta contohnya.Tutup buku bulanan dan tahunan memiliki konsep dasar memindahkan nilai saldo akhir setiap akun-akun Neraca kemudian dijadikan saldo awal untuk bulan atau tahun selanjutnya. Sedangkan nilai saldo akhir setiap akun-akun Laba-Rugi biasanya ditutup atau dipindahkan ke akun Laba Tahun Berjalan (Current Year Earnings) yang rutin setiap bulannya dan Laba Tahunan akan ditutup dan kemudian dipindahkan ke Laba Ditahan (Retained Earnings) yang biasanya dilaksanakan pada akhir tahun setelah tutup buku akhir tahun.Alasan pentingnya dilakukan Tutup buku pada akhir bulan dan tahun adalah sebagai berikut:

- Melihat nilai akhir dari laporan Neraca sehingga berbagai pihak seperti : pihak direksi, para pemodal, dan pihak ketiga dapat melihat seberapa besar posisi keuangan dan kekayaan milik perusahaan.

- Melihat nilai akhir dari laporan Laba-Rugi sehingga berbagai macam pihak seperti pihak direksi, para pemodal, dan pihak ketiga juga dapat melihat dengan jelas dan transparan seperti apa kinerja keuangan perusahaan yang dimaksudkan, apakah mengalami kenaikan yang positif atau malah mengalami penurunan yang mengancam laju pendapatan perusahaan.

- Membentuk saldo awal pada bulan/tahun baru atas suatu akun-akun dari Neraca dan dari saldo akhir bulan/ tahun yang sebelum - sebelumnya.

- Menganalisis tentang rasio keuangan perusahaan dari tahun ke tahun secara rutin.

- Membagi - bagikan laba yang ada pada Laba Ditahan setelah tutup buku akhir tahun dilakukan.

- Sebagai langkah awal dalam melakukan cut - off data keuangan (apabila menggunakan program/software akuntansi).

Jurnal koreksikesalahan-kesalahan dalam mengedit buku yang akan ditutup secara bulanan biasanya adalah sebagai berikut.

- Kesalahan membukukan ke rekening yang lain.

- Kesalahan mencatat jumlah dan penjumlahan baik footing maupun cross footing.

- Kesalahan memisahkan antara pengeluaran modal dan pengeluaran penghasilan.

- Kesalahan tidak membebankan nilai depresiasi.

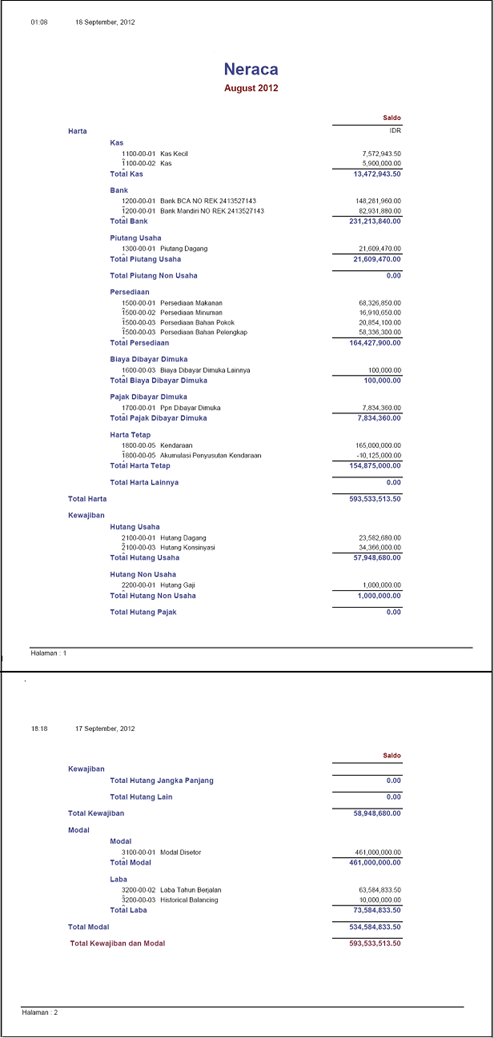

Kesalahan yang tidak disengaja ini bisa dicegah sekecil mungkin jika disusun sistem akuntansi yang baik.Selain itu untuk mencegah timbulnya kesalahan-kesalahan itu biasanya dilakukan pemeriksaan intern oleh karyawan perusahaan. Apabila terjadi Kesalahan-kesalahan tersebut, yang bisa dilakukan oleh pihak akuntan adalah mengoreksi hal hal yang salah itu dengan mengoreksi buku besar sebelum buku tersebut mengalami tutup buku.Perbedaan Tutup buku akhir bulan dan tutup buku koreksi pada perusahaan dagang.Pada dasarnya Kamu harus menutup buku untuk memulai lagi pembukuan yang akan datang. Tutup buku ada 2 jenis yaitu tutup buku akhir bulan, dan tutup buku koreksi. Apa sajakah perbedaan dua jenis tutup buku tersebut ? Mari kita bahas bersama.Tutup buku akhir bulan adalah semua master akun bulan ini akan dipindahkan ke bulan depan dan saldo berjalan akan dipindahkan menjadi saldo awal bulan depan , proses tutup buku akhir bulan dapat dilakukan tiap akhir bulan. Setelah selesai tutup buku, anda memulai mengisi transaksi yang baru pada awal bulan baru.Tutup buku koreksi adalah semua master akun bulan ini yang mengalami perubahan akan dipindahkan ke bulan depan dan perubahaan saldo berjalan akan dipindahkan menjadi saldo awal bulan depan. Hampir sama dengan tutup buku akhir bulan bedanya pada saat anda sudah melakukan tutup buku akhir bulan dan ada kesalahan di bulan sebelumnya tentunya anda akan mengoreksinya setelah mengoreksinya disinilah anda harus tutup buku koreksi, agar data yang ada di bulan selanjutnya dapat valid dengan bulan sebelumnya. Misalnya di bulan mei ingin menambah nomor perkiraan baru , tetapi anda perlu koreksi transaksi bulan sebelumnya. Dalam proses ini fitur tutup buku koreksi akan merubah saldo awal mei nomor perkiraan neraca sesuai dengan saldo akhir nomor perkiraan neraca di bulan januari. Semua transaksi jurnal atau nomor perkiraan baru tetap dipertahankan .Ini adalah contoh dari laporan Neraca bulanan dan laporan Laba/Rugi selama periode tertentu dalam sebuah perusahaan dagang.Laporan Neraca Bulanan

Itu tadi ulasan atau pembahasan tentang Perbedaan Tutup buku akhir bulan dan tutup buku koreksi pada perusahaan dagang beserta contohnya. Semoga artikel diatas bisa sedikit membantu anda dalam memahami apa Perbedaan Tutup buku akhir bulan dan tutup buku koreksi pada perusahaan dagang . semoga bermanfaat.