Daftar Isi

- Apa itu Siklus Akuntansi?

- 8 Tahap Siklus Akuntansi

- 1. Identifikasi Transaksi

- 2. Analisis Transaksi

- 3. Pencatatan Transaksi dalam Jurnal

- 4. Buku Besar

- 5. Membuat Neraca Saldo dan Jurnal Penyesuaian

- 6. Membuat Neraca Saldo Penyesuaian

- 7. Menyusun Jurnal Penutup

- 8. Menyusun Neraca Saldo dan Jurnal Pembalik

- Pentingnya Siklus Akuntansi dalam Pembukuan Bisnis

- Manfaat Siklus Akuntansi bagi Pengelolaan Keuangan

- Contoh Penerapan Siklus Akuntansi dalam Bisnis

Apa itu Siklus Akuntansi?

Siklus akuntansi adalah proses yang dibuat agar pencatatan akuntansi finansial atas usaha menjadi lebih mudah bagi pengusaha (Hayes, 2023). Biasanya, ada delapan tahap yang diikuti dalam siklus akuntansi. Setiap kali satu siklus akuntansi ditutup, pelaku bisnis akan mendapatkan analisis yang lengkap dan komprehensif dari laporan performa keuangan perusahaan. Saat ini, kebanyakan proses dalam siklus akuntansi dilakukan secara digital, bahkan online.

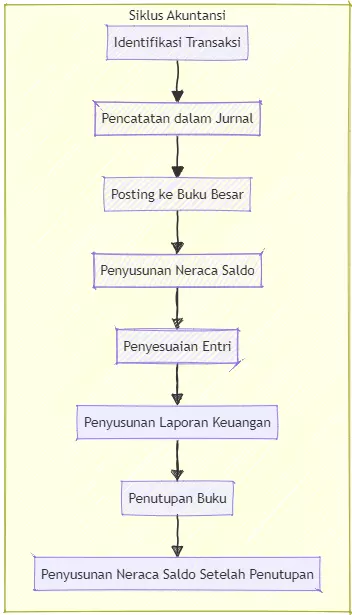

8 Tahap Siklus Akuntansi

Berikut adalah kedelapan tahapan siklus akuntansi:

- Identifikasi Transaksi

- Analisis Transaksi

- Pencatatan Transaksi dalam Jurnal

- Posting Buku Besar

- Membuat Neraca Saldo dan Jurnal Penyesuaian

- Menyusun Neraca Saldo Penyesuaian

- Menyusun Jurnal Penutup

- Menyusun Neraca Saldo dan Jurnal Pembalik

Mari kita bahas satu persatu!

1. Identifikasi Transaksi

Di tahap pertama ini, kita mengelompokkan dan mencatat semua transaksi yang terjadi dalam cakupan bisnis perusahaan, baik yang terkait penjualan atau pembelian. Penting bagi karyawan, khususnya akuntan, untuk mencatat setiap transaksi dengan presisi.

Di tahap ini, harus disertakan berbagai bukti transaksi seperti kuitansi, faktur, nota, atau bukti lainnya yang dianggap sah oleh standar akuntansi.

2. Analisis Transaksi

Analisis transaksi bertujuan untuk memastikan setiap transaksi berada di posisi yang benar pada sistem akuntansi double-entry. Artinya, semua transaksi punya posisi debit atau kredit yang tepat.

Meskipun kedengaran rumit, tapi proses analisis ini relatif sederhana. Kamu hanya perlu memahami dan menerapkan dengan konsisten salah satu rumus terpenting: aktiva = kewajiban + ekuitas. Dengan rumusan tersebut, dan pemahaman tentang definisi aktiva, kewajiban dan ekuitas, kamu bisa melakukan analisis transaksi dengan benar.

3. Pencatatan Transaksi dalam Jurnal

Kalau sudah yakin dengan analisis, kamu perlu mencatat transaksi dalam jurnal, atau biasa disebut juga dengan penjurnalan.

Jurnal dalam akuntansi didefinisikan sebagai catatan kronologis selama satu periode tentang kegiatan transaksi-transaksi yang terjadi pada periode tersebut. Informasi inilah yang kemudian dibukukan.

Di tahap penjurnalan inilah kita membagi transaksi menjadi dua: debit dan kredit. Kalau kita melakukan penjurnalan dengan benar, maka saldo antara debit dan kredit akan selalu seimbang.

4. Buku Besar

Selesai penjurnalan, kita akan mulai mengisi Buku Besar. Buku Besar adalah kumpulan rekening pembukuan berisi informasi aktiva tertentu yang tercatat dalam satu periode.

Pengisian buku besar ini dilakukan untuk memudahkan akuntan dalam melihat sejarah setiap transaksi, untuk keperluan pengecekan ulang maupun referensi.

5. Membuat Neraca Saldo dan Jurnal Penyesuaian

Neraca saldo, sederhananya, berisi daftar saldo yang berasal dari masing-masing rekening pada buku besar dalam periode tertentu.

Seorang akuntan akan mengisi jurnal penyesuaian kalau menemukan transaksi yang belum tercatat atau terjadi kesalahan dalam neraca saldo. Neraca saldo ditulis menjadi satu dalam buku besar dan harus selalu sama besaran nilainya.

6. Membuat Neraca Saldo Penyesuaian

Di tahap ini, kita membuat Neraca Saldo dengan perubahan yang mengikuti revisi sesuai isi jurnal penyesuaian. Di sini, kita benar-benar memastikan bahwa debit dan kredit sudah seimbang.

7. Menyusun Jurnal Penutup

Jurnal Penutup dibuat oleh akuntan di akhir periode akuntansi, yaitu akhir tahun. Kita menutup jurnal dengan menutup rekening laba rugi atau rekening nominal. Maka, setiap kegiatan bisnis yang terjadi selama satu tahun bisa terukur dengan jelas.

Jurnal Penutup adalah tahapan terakhir dalam siklus akuntansi.

8. Menyusun Neraca Saldo dan Jurnal Pembalik

Tahapan ini sebenarnya bersifat opsional. Neraca saldo adalah catatan yang berisi muatan saldo rekening permanen, yaitu angka yang berasal dari rekening buku besar setelah melakukan jurnal penutup.

Sementara, jurnal pembalik adalah catatan yang dibuat supaya proses pencatatan beberapa transaksi jadi lebih mudah dipahami. Misalnya, membalik debit menjadi kredit, dan mencegah terjadinya akun ganda (transaksi ada dalam debit dan kredit sekaligus).

Pentingnya Siklus Akuntansi dalam Pembukuan Bisnis

Siklus akuntansi memiliki peran yang sangat penting dalam pembukuan bisnis karena beberapa alasan berikut:

- Menyediakan Informasi Keuangan yang Akurat: Siklus akuntansi memastikan bahwa semua transaksi keuangan dicatat dengan benar, sehingga laporan keuangan yang dihasilkan akurat dan dapat dipercaya.

- Mendukung Pengambilan Keputusan: Laporan keuangan yang dihasilkan dari siklus akuntansi digunakan oleh manajemen untuk membuat keputusan strategis, merencanakan anggaran, dan mengelola arus kas.

- Memastikan Kepatuhan Regulasi: Siklus akuntansi membantu perusahaan mematuhi peraturan dan standar akuntansi yang berlaku, termasuk pelaporan pajak dan audit keuangan.

- Meningkatkan Transparansi dan Akuntabilitas: Dengan mencatat setiap transaksi secara rinci, siklus akuntansi meningkatkan transparansi dan akuntabilitas dalam pengelolaan keuangan perusahaan.

- Mendukung Pengendalian Internal: Siklus akuntansi membantu mendukung pengendalian internal dengan mencatat setiap transaksi secara sistematis, sehingga mengurangi risiko kesalahan atau kecurangan.

Manfaat Siklus Akuntansi bagi Pengelolaan Keuangan

Siklus akuntansi memberikan berbagai manfaat bagi pengelolaan keuangan perusahaan, antara lain:

- Mengidentifikasi Tren Keuangan: Dengan mencatat dan menganalisis transaksi keuangan secara sistematis, perusahaan dapat mengidentifikasi tren dan pola yang dapat membantu dalam perencanaan dan pengambilan keputusan.

- Mengelola Arus Kas: Siklus akuntansi membantu perusahaan memantau arus kas masuk dan keluar, sehingga dapat mengelola likuiditas dengan lebih baik dan menghindari masalah keuangan.

- Meningkatkan Efisiensi Operasional: Dengan mengikuti siklus akuntansi yang terstruktur, perusahaan dapat meningkatkan efisiensi operasional dan mengurangi waktu yang diperlukan untuk menyusun laporan keuangan.

- Mengurangi Risiko Kesalahan: Siklus akuntansi yang sistematis membantu mengurangi risiko kesalahan dalam pencatatan dan pelaporan keuangan, sehingga meningkatkan akurasi dan keandalan laporan keuangan.

- Mendukung Audit Internal dan Eksternal: Siklus akuntansi yang baik memudahkan proses audit internal dan eksternal dengan menyediakan catatan transaksi yang lengkap dan sistematis.

Contoh Penerapan Siklus Akuntansi dalam Bisnis

Untuk memberikan gambaran yang lebih jelas, berikut adalah contoh penerapan siklus akuntansi dalam bisnis:

Contoh Kasus: Perusahaan Jasa Konsultan ABC

Perusahaan Jasa Konsultan ABC adalah perusahaan yang menyediakan layanan konsultasi bisnis. Berikut adalah contoh siklus akuntansi untuk bulan Januari 2024:

- Mencatat Transaksi dalam Jurnal:

- 01/01: Pendapatan jasa sebesar Rp 10.000.000.

- 05/01: Beban gaji sebesar Rp 3.000.000.

- 10/01: Pembayaran sewa kantor sebesar Rp 2.000.000.

- 15/01: Pendapatan jasa sebesar Rp 8.000.000.

- 20/01: Beban operasional lainnya sebesar Rp 1.500.000.

- Posting ke Buku Besar:

- Akun Pendapatan Jasa:

- 01/01: Rp 10.000.000 (Debet)

- 5/01: Rp 8.000.000 (Debet)

- Akun Beban Gaji::

- 05/01: Rp 3.000.000 (Kredit)

- Akun Sewa Kantor:

- 10/01: Rp 2.000.000 (Kredit)

- Akun Beban Operasional Lainnya:

- 20/01: Rp 1.500.000 (Kredit)

- Akun Pendapatan Jasa:

- Menyusun Neraca Saldo:

- Akun Pendapatan Jasa: Rp 18.000.000

- Akun Beban Gaji: Rp 3.000.000

- Akun Sewa Kantor: Rp 2.000.000

- Akun Beban Operasional Lainnya: Rp 1.500.000

- Membuat Penyesuaian Entri:

- Akrual Pendapatan: Rp 1.000.000 (Debet)

- Penyusutan Aset: Rp 500.000 (Kredit)

- Menyusun Laporan Keuangan:

- Laporan Laba Rugi:

- Pendapatan Jasa: Rp 18.000.000

- Beban Gaji: Rp 3.000.000

- Sewa Kantor: Rp 2.000.000

- Beban Operasional Lainnya: Rp 1.500.000

- Laba Bersih: Rp 11.500.000

- Neraca: -Aset: Rp 30.000.000

- Kewajiban: Rp 10.000.000

- Ekuitas: Rp 20.000.000

- Laporan Laba Rugi:

- Menutup Buku:

- Menutup akun pendapatan dan beban ke akun laba ditahan.

Untuk perusahaan berskala kecil, menengah, maupun besar, mengelola kuitansi dan invoice dalam jumlah banyak adalah pekerjaan yang memakan waktu, tenaga, serta rawan kesalahan. Kalau kamu ingin tahu lebih banyak, kamu bisa pelajari fitur dari Ukirama disini.