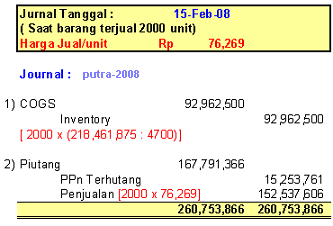

Sekarang kita memasuki Harga Pokok Penjualan (COGS) untuk Usaha Dagang. Pada artikel ini akan dibahas mengenai jurnal, alur, perhitungan, dan pelaporan Harga Pokok Penjualan (COGS). PenjualanPada tanggal 15 Februari PT. Jaya Abadi menjual barang dagangannya sebanyak 2000 unit, dengan unit price Rp 76,269,- secara kredit, kita akui penjualan tersebut pakai jurnal:

Catatan: dalam penjualan barang dagangan, ada 2 jurnal yang harus kita masukkan, yaitu untuk mengakui pengeluaran barang (pengurangan inventaris) dan jurnal satunya lagi untuk mengakui penjualannya itu sendiri. Jangan lupa “Penjualan dalam negeri” adalah terhutang PPn dengan tarif pajak sebesar 10%, yang langsung diakui saat pengakuan penjualan. Diakui sebagai utang karena PPn baru disetorkan kepada kas negara (melalui bank persepsi) pada tanggal 10 di bulan berikutnya.Pada tanggal 27 Februari lagi lagi PT. Jaya Abadi berhasil menjual barang dagangannya sebanyak 1500 unit dengan harga yang sama dan masih memakai sistem kredit dalam pembayarannya. Sehingga lagi sekali kita jurnal:

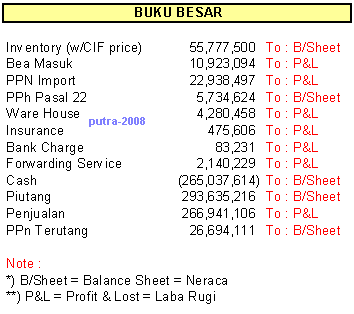

Buku Besar dan Inventory CardTanggal sudah menunjukkan 29 Februari 2008, saatnya melakukan “Tutup Buku Bulanan”.Pertama kita buat buku besarnya dulu, dengan jurnal pengakuan impor dan penjualan-penjualan diatas dan diasumsikan saldo awal semua rekening adalah 0 (nol), buku besarnya akan menjadi seperti dibawah ini:

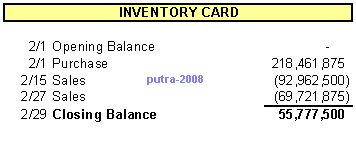

Catatan: Perhatikan nomor nomor rekening yang ada pada buku besar di atas dan akan kemana masing-masing rekening tersebut dimasukkan. Biasanya ada yang masuk ke Balance Sheet dan ada yang masuk ke Profit & Loss Statement.Dan pada “Inventory Card” yang kalau di Indonesia biasa menyebutnya “Kartu Stock”, dengan asumsi Saldo awal dari inventory adalah nol, ada pembelian dan penjualan, maka inventory card akan menjadi (tentunya di pastikan terlebih dahulu dengan physical count):

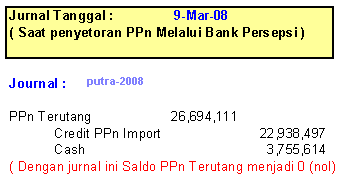

Catatan : Perhatikan rekening “Inventory” pada buku besar diatas, saldo akhir sama-sama menunjukkan angka Rp 55,777,500,- artinya proses jurnal sudah sinkron dengan Inventory CardPembayaran PPnSeperti sudah disampaikan sebelumnya bahwa PPn atas penjualan dalam negeri disetorkan sebelum tanggal 10 pada bulan berikutnya, maka pada tanggal 09 Maret 2008 dilakukan penyetoran PPn ke kas negara melalui “Bank Persepsi”, dan atas setoran tersebut ditulis di jurnal:

Catatan Penting:Pada jurnal diatas, pada bagian debit dimasukkan PPn Terhutang, sehingga ini akan membuat rekening PPn Terhutang pada Neraca tanggal 29 Februari akan menjadi 0 (nol). Sedangkan pada sisi kredit Cash yang dibayarkan hanya pada nominal sebesar Rp 3,755,614,- bukan sebesar PPn terhutang, karena PPn Import kita kreditkan pada saat ini.Maka bisa dikatakan disini bahwa: Jika mekanisme proses perhitungan dan pelaporan PPn dilakukan dengan benar, maka prinsip dasar PPn yang mana“PPn adalah Pajak Pertambahan Nilai yang artinya, Pajak yang dibayarkan hanyalah sebesar 10% [kali] value added yang berhasil dibuat oleh perusahaan yang bersangkutan saja”, bukan sebesar 10% [kali] bruto nya. Pada pembelian yang bukan import pun tetap ada PPn masukan bukan? Yang harus diperhatikan disini adalah selalu mintalah Faktur Pajak Masukan anda kepada supplier yang mengenakan PPn atas pembelian raw material ataupun pembelian lainnya.PPh Pasal 22 ImportMenjelang pembuatan SPT PPh Badan, dibuatlah jurnal:

Tips mengkreditkan kedua jenis pajak tersebut agar menjadi lancar.[-]. Sebelum berangkat membawa SPT ke KPP, jangan cek lagi, pastikan semua kelengkapan SPT (i.e.: Identitas WP, Lampiran-lampiran), termasuk SSP PPh pasal 29 Lembar ke-3 sudah ada di dalam berkas.[-]. Jangan Lupa stempel perusahaan dan tanda tangan yang yang terverifikasi pada setiap lembaran yang diminta.[-]. Pastikan semua lembaran sudah terisi dengan benar.[-]. Jangan sekali-sekali menggunakan kurir untuk setor SPT Tahunan, karena sebelum proses pelaporan di counter, biasanya anda akan discreening dahulu, diteliti dan diperiksa, untuk kemudian diparaf jika dianggap sudah benar oleh petugas.[-]. Percaya atau tidak, timing penyetoran significantly berpengaruh. Jika anda berangkat sebelum jeda istirahat siang, sebaiknya cari tempat untuk bersantai sebentar untuk makan siang. Sebaiknya bayarkan SPT Tahunan anda setelah jam makan siang telah usai. Hal ini untuk menghindari morning stress anda karena biasanya pada saat pagi hari, anda masih terbawa suasana morning stress, petugas pajak yang akan screening map anda pun masih membawa morning stress pula sehingga suasana penyetoran jadi terasa kurang bergairah.[-]. Pada saat map anda diperiksa bersikaplah santai namun serius, maksudnya jangan tegang tetapi juga jangan kelihatan polos tentunya.Itu tadi ulasan tentang penentuan harga pokok penjualan,hubungannya dengan ppn import, pph pasal 22 import serta cara mengkreditkan kedua jenis pajak tersebut. Semoga bermanfaat untuk anda.