Cost of Goods Manufactured (COGM) merupakan salah satu komponen utama dalam industri manufaktur. COGM menunjukkan total biaya produksi yang telah dikeluarkan hingga barang tersebut menjadi barang jadi dalam suatu periode. Memahami COGM sangat penting bagi perusahaan manufaktur untuk menentukan harga jual produk, menganalisis efisiensi proses produksi, serta menyusun strategi bisnis yang tepat.

Artikel ini akan membahas secara komprehensif tentang pengertian COGM, komponen-komponen utama dalam perhitungannya, rumus serta cara menghitungnya, hingga bagaimana COGM mempengaruhi berbagai keputusan bisnis. Kita juga akan membahas kesalahan umum dalam perhitungan COGM dan tips untuk mengoptimalkan biaya produksi.

Apa Itu Cost of Goods Manufactured (COGM)?

Pengertian COGM sebagai biaya produksi

Secara sederhana, Cost of Goods Manufactured (COGM) adalah total biaya produksi yang dikeluarkan oleh perusahaan untuk menghasilkan barang jadi dalam satu periode tertentu. COGM mencakup semua biaya terkait proses produksi, mulai dari bahan baku, tenaga kerja langsung, overhead pabrik, hingga penyesuaian persediaan barang dalam proses (Work in Process).

Perbedaan antara COGM, Cost of Goods Sold (COGS), dan biaya operasional lainnya

- Cost of Goods Manufactured (COGM)

- Jumlah biaya produksi yang dihabiskan selama satu periode untuk menghasilkan barang jadi.

- Meliputi biaya bahan baku langsung, biaya tenaga kerja langsung, biaya overhead pabrik, serta perubahan persediaan dalam proses (WIP).

- Cost of Goods Sold (COGS)

- Biaya barang yang sudah terjual.

- Biasanya dihitung dari jumlah COGM ditambah persediaan awal barang jadi, kemudian dikurangi persediaan akhir barang jadi.

- Biaya Operasional Lainnya

- Biaya yang tidak terkait langsung dengan produksi, seperti biaya pemasaran, administrasi, dan penjualan.

- Tidak termasuk dalam perhitungan COGM dan COGS.

Komponen Utama dalam Perhitungan COGM

Biaya Bahan Baku Langsung

Biaya bahan baku langsung adalah biaya untuk bahan-bahan utama yang melekat pada produk akhir. Contohnya kayu pada pembuatan furnitur atau logam pada pembuatan peralatan rumah tangga.

- Perhitungan biaya bahan baku langsung melibatkan:

- Persediaan awal bahan baku

- Pembelian bahan baku tambahan selama periode

- Persediaan akhir bahan baku

Rumus singkat untuk menghitungnya:

Biaya Bahan Baku Langsung = (Persediaan Awal Bahan Baku + Pembelian Bahan Baku) – Persediaan Akhir Bahan Baku

Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk tenaga kerja yang terlibat langsung dalam proses produksi. Contohnya upah operator mesin, tukang kayu, atau teknisi. Selain gaji pokok, biaya ini juga dapat mencakup upah lembur, tunjangan, dan bonus yang terkait langsung dengan produksi.

Biaya Overhead Pabrik

Biaya overhead pabrik mencakup seluruh biaya yang terjadi di pabrik namun tidak secara langsung melekat pada satu produk tertentu. Beberapa contohnya:

- Biaya sewa pabrik

- Biaya utilitas (listrik, air, gas) untuk pabrik

- Biaya penyusutan mesin

- Biaya pemeliharaan dan reparasi peralatan pabrik

Meski bersifat tidak langsung, biaya overhead dapat berkontribusi besar terhadap total biaya produksi dan perlu dikelola dengan cermat.

Persediaan Awal dan Akhir dalam Produksi

Dalam menghitung COGM, perusahaan juga harus memperhitungkan Work in Process (WIP), yaitu barang yang masih dalam tahap produksi.

- WIP Awal: Nilai barang dalam proses di awal periode

- WIP Akhir: Nilai barang dalam proses di akhir periode

Semakin besar WIP Awal dibandingkan WIP Akhir, semakin banyak barang yang berhasil diselesaikan sehingga COGM meningkat. Jika WIP Akhir lebih besar, maka barang yang selesai lebih sedikit, sehingga COGM menurun.

Rumus Cost of Goods Manufactured (COGM) dan Cara Menggunakannya

Rumus dasar COGM

Berikut adalah rumus umum untuk menghitung COGM:

COGM = (Biaya Bahan Baku Langsung + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik)

+ WIP Awal - WIP Akhir

Penjelasan tiap variabel dalam rumus dan bagaimana pengaruhnya terhadap total biaya produksi

- Biaya Bahan Baku Langsung

- Peningkatan penggunaan atau harga bahan baku dapat langsung menaikkan total biaya produksi.

- Biaya Tenaga Kerja Langsung

- Semakin tinggi tingkat upah atau jam lembur, maka total biaya produksi ikut meningkat.

- Biaya Overhead Pabrik

- Mencakup semua biaya tidak langsung, seperti biaya utilitas dan penyusutan. Naiknya biaya overhead akan menambah total biaya produksi.

- WIP Awal dan WIP Akhir

- Bila WIP Awal > WIP Akhir, jumlah barang yang diselesaikan lebih banyak sehingga COGM meningkat. Sebaliknya, jika WIP Akhir > WIP Awal, maka COGM akan turun.

Cara Menghitung COGM dengan Contoh Kasus

Contoh perusahaan manufaktur yang ingin menghitung COGM untuk satu periode

Misalkan sebuah perusahaan manufaktur furnitur, PT Maju Jaya, ingin menghitung COGM untuk bulan Januari. Berikut data yang relevan:

- Persediaan awal bahan baku: Rp50.000.000

- Pembelian bahan baku: Rp120.000.000

- Persediaan akhir bahan baku: Rp40.000.000

- Biaya tenaga kerja langsung: Rp60.000.000

- Biaya overhead pabrik (sewa, utilitas, penyusutan, dll.): Rp30.000.000

- WIP Awal: Rp20.000.000

- WIP Akhir: Rp15.000.000

Langkah-langkah perhitungan mulai dari bahan baku hingga barang jadi

- Hitung biaya bahan baku langsung (Persediaan Awal Bahan Baku + Pembelian Bahan Baku) – Persediaan Akhir Bahan Baku = (Rp50.000.000 + Rp120.000.000) – Rp40.000.000 = Rp170.000.000 – Rp40.000.000 = Rp130.000.000

- Jumlahkan semua biaya produksi Biaya Bahan Baku Langsung + Biaya Tenaga Kerja Langsung + Biaya Overhead Pabrik = Rp130.000.000 + Rp60.000.000 + Rp30.000.000 = Rp220.000.000

- Perhitungkan persediaan produk dalam proses (WIP) COGM = Total Biaya Produksi + WIP Awal – WIP Akhir = Rp220.000.000 + Rp20.000.000 – Rp15.000.000 = Rp225.000.000

Dari perhitungan di atas, COGM PT Maju Jaya untuk periode Januari adalah Rp225.000.000.

Faktor Variabel dalam Biaya Produksi

a. Fluktuasi Harga Bahan Baku

Harga bahan baku merupakan salah satu komponen utama dalam COGM, dan sering kali mengalami perubahan yang signifikan akibat:

- Permintaan dan penawaran global (misalnya, harga baja dipengaruhi oleh permintaan industri otomotif dan konstruksi).

- Perubahan nilai tukar mata uang bagi perusahaan yang mengimpor bahan baku.

- Krisis geopolitik dan ekonomi global, yang dapat menyebabkan gangguan rantai pasok.

Bagaimana Fluktuasi Harga Bahan Baku Mempengaruhi COGM?

- Jika harga bahan baku meningkat, maka COGM akan naik, yang dapat mengurangi margin keuntungan jika harga jual tetap.

- Jika harga bahan baku turun, maka perusahaan dapat memperoleh margin yang lebih tinggi atau menurunkan harga jual untuk meningkatkan daya saing.

Strategi Mengatasi Fluktuasi Harga Bahan Baku

- Hedging atau kontrak pembelian jangka panjang untuk mengunci harga tertentu.

- Diversifikasi pemasok untuk mengurangi ketergantungan pada satu sumber.

- Optimasi penggunaan bahan baku dengan meminimalkan waste dan meningkatkan efisiensi produksi.

b. Efisiensi Tenaga Kerja

Tenaga kerja langsung adalah faktor lain yang mempengaruhi COGM, terutama dalam industri yang masih mengandalkan tenaga kerja manusia secara signifikan. Efisiensi tenaga kerja dapat dipengaruhi oleh:

- Tingkat keahlian dan pelatihan karyawan.

- Jam kerja dan kebijakan lembur.

- Otomatisasi dan digitalisasi dalam produksi.

Bagaimana Efisiensi Tenaga Kerja Mempengaruhi COGM?

- Produktivitas rendah menyebabkan biaya tenaga kerja per unit meningkat, sehingga COGM menjadi lebih tinggi.

- Peningkatan produktivitas melalui pelatihan atau otomatisasi dapat menekan COGM.

Strategi Mengoptimalkan Efisiensi Tenaga Kerja

- Investasi dalam pelatihan karyawan untuk meningkatkan keterampilan teknis.

- Otomatisasi proses produksi untuk mengurangi ketergantungan pada tenaga kerja manual.

- Penerapan sistem insentif berbasis produktivitas.

Perbedaan antara Perhitungan Biaya Standar dan Biaya Aktual

Dalam manufaktur, ada dua pendekatan utama untuk menghitung biaya produksi:

a. Biaya Standar (Standard Costing)

- Digunakan untuk merencanakan dan mengontrol biaya produksi berdasarkan estimasi yang telah ditetapkan sebelumnya.

- Biaya standar ditentukan berdasarkan:

- Harga bahan baku rata-rata historis.

- Upah tenaga kerja rata-rata.

- Overhead produksi yang telah diproyeksikan.

Kelebihan Biaya Standar

✅ Memudahkan perencanaan anggaran dan pengendalian biaya.✅ Memungkinkan analisis varians antara biaya standar dan biaya aktual.

Kekurangan Biaya Standar

❌ Tidak mencerminkan kondisi riil saat terjadi perubahan harga atau efisiensi produksi.❌ Bisa menyebabkan target yang tidak realistis jika standar tidak diperbarui secara berkala.

b. Biaya Aktual (Actual Costing)

- Biaya dihitung berdasarkan pengeluaran riil yang terjadi selama periode produksi.

- Data yang digunakan:

- Harga aktual bahan baku yang dibeli.

- Upah riil tenaga kerja yang dibayarkan.

- Overhead aktual yang terjadi.

Kelebihan Biaya Aktual

✅ Memberikan gambaran yang lebih akurat tentang biaya produksi.✅ Berguna untuk analisis profitabilitas berdasarkan kondisi nyata.

Kekurangan Biaya Aktual

❌ Lebih kompleks dalam pencatatan karena memerlukan pelacakan semua pengeluaran produksi.❌ Bisa menyebabkan fluktuasi besar dalam laporan keuangan jika harga bahan baku atau tenaga kerja naik turun secara signifikan.

Perbedaan IFRS vs. GAAP dalam Perhitungan COGM

Perhitungan COGM dapat bervariasi tergantung pada standar akuntansi yang digunakan oleh suatu perusahaan. Dua standar utama yang digunakan secara global adalah International Financial Reporting Standards (IFRS) dan Generally Accepted Accounting Principles (GAAP).

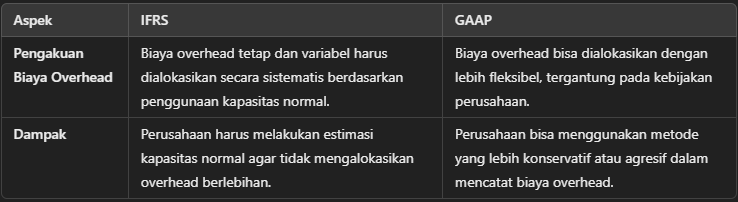

a. Pengakuan Biaya Overhead Pabrik

Contoh: Jika sebuah pabrik beroperasi di bawah kapasitas normal, IFRS tetap mewajibkan pengalokasian overhead sesuai kapasitas normal, sedangkan GAAP memungkinkan pencatatan overhead berdasarkan kapasitas aktual.

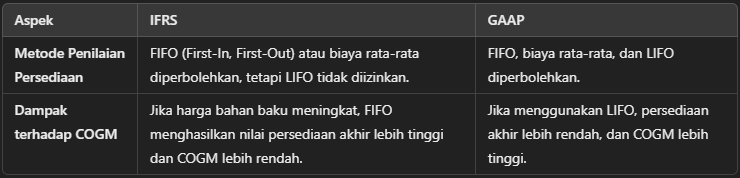

b. Penilaian Persediaan dan WIP (Work in Process)

Contoh: Jika harga bahan baku naik, perusahaan yang menggunakan FIFO (IFRS) akan mencatat biaya produksi lebih rendah dibandingkan perusahaan yang menggunakan LIFO (GAAP).

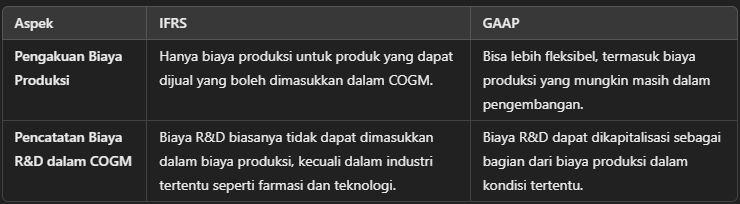

c. Pengakuan Biaya Produksi dalam Laporan Keuangan

Contoh: Dalam perusahaan farmasi, biaya pengembangan produk (R&D) bisa dimasukkan dalam perhitungan biaya produksi di bawah GAAP, tetapi tidak di bawah IFRS.

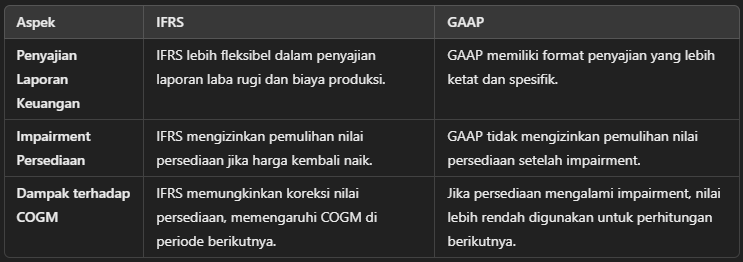

d. Perbedaan dalam Laporan Keuangan dan Pengaruhnya terhadap Perhitungan COGM

Dampak terhadap COGM

IFRS memungkinkan koreksi nilai persediaan, sehingga bisa berdampak pada angka COGM di periode berikutnya.

Jika persediaan sudah mengalami impairment, nilai yang lebih rendah akan digunakan untuk perhitungan berikutnya.

Contoh: Jika harga bahan baku turun drastis dan kemudian naik lagi, IFRS memungkinkan penyesuaian nilai persediaan ke angka yang lebih tinggi, sementara GAAP tidak mengizinkan kenaikan kembali setelah impairment.

Dampak Perbedaan IFRS dan GAAP terhadap Pengambilan Keputusan Perusahaan Manufaktur

a. Penentuan Harga Jual Produk

- Jika perusahaan menggunakan FIFO (IFRS), maka COGM cenderung lebih rendah dalam kondisi harga bahan baku naik, sehingga harga jual produk bisa lebih kompetitif.

- Jika perusahaan menggunakan LIFO (GAAP), maka COGM lebih tinggi, yang bisa mempengaruhi harga jual produk dan margin keuntungan.

b. Strategi Manajemen Persediaan

- IFRS lebih menguntungkan bagi perusahaan yang ingin menjaga nilai persediaan tinggi, karena tidak memperbolehkan LIFO.

- GAAP lebih fleksibel untuk perusahaan yang ingin menyesuaikan strategi perpajakan, karena LIFO bisa menurunkan laba kena pajak dalam kondisi harga bahan baku naik.

c. Pelaporan Keuangan bagi Perusahaan Multinasional

- Perusahaan yang beroperasi di banyak negara harus menyesuaikan perhitungan COGM mereka agar sesuai dengan standar IFRS.

- Jika sebuah perusahaan berbasis di AS tetapi memiliki anak perusahaan di Eropa atau Asia, mereka mungkin harus menyusun laporan keuangan dalam dua format yang berbeda.

Dampak Biaya Tidak Terduga dalam Manufaktur

Dalam perhitungan COGM, sering kali ada biaya tidak terduga yang muncul, seperti:

a. Downtime Mesin

- Gangguan produksi akibat mesin rusak atau maintenance tidak terencana dapat meningkatkan biaya tenaga kerja dan overhead.

b. Waste dan Produk Cacat

- Produk cacat akan meningkatkan biaya bahan baku dan tenaga kerja yang dibutuhkan untuk produksi ulang.

c. Biaya Ekspedisi Darurat

- Jika bahan baku habis secara tiba-tiba, perusahaan mungkin harus membeli dengan harga lebih mahal atau membayar biaya pengiriman cepat.

Strategi Mengatasi Biaya Tidak Terduga

- Penerapan Total Productive Maintenance (TPM) untuk mengurangi downtime.

- Sistem kontrol kualitas yang lebih ketat untuk mengurangi produk cacat.

- Manajemen rantai pasok yang lebih baik untuk menghindari kekurangan bahan baku.

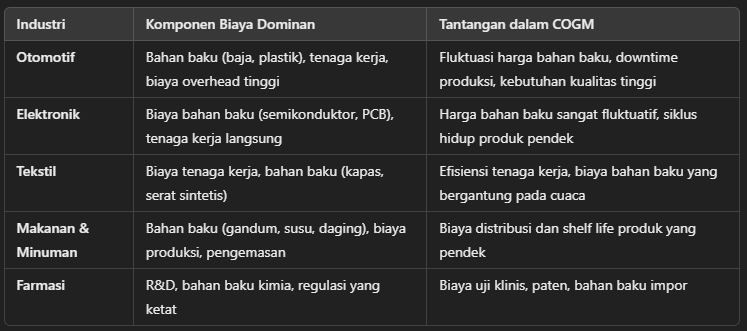

Perbandingan COGM di Berbagai Industri

COGM dapat berbeda tergantung pada jenis industri. Berikut adalah contoh bagaimana struktur biaya dapat bervariasi:

Dari tabel di atas, terlihat bahwa setiap industri memiliki tantangan unik dalam mengelola COGM. Oleh karena itu, strategi pengendalian biaya harus disesuaikan dengan karakteristik industri masing-masing.

Pentingnya COGM dalam Keputusan Bisnis

Bagaimana COGM mempengaruhi penentuan harga jual produk

Mengetahui COGM memberikan landasan yang akurat bagi manajemen dalam menentukan harga jual. Jika COGM tidak dihitung dengan tepat, perusahaan bisa saja menetapkan harga jual di bawah biaya produksi, yang mengakibatkan kerugian. Atau sebaliknya, menetapkan harga terlalu tinggi sehingga daya saing produk di pasar menurun.

Hubungan antara COGM, COGS, dan profitabilitas bisnis

Saat barang jadi yang dihasilkan kemudian terjual, biaya tersebut berpindah menjadi Cost of Goods Sold (COGS). Jika COGS terlalu tinggi dibandingkan dengan penjualan, laba kotor (gross profit) akan berkurang. Memantau COGM secara rutin membantu perusahaan mengendalikan COGS dan menjaga margin keuntungan tetap sehat.

Kesalahan Umum dalam Menghitung COGM dan Cara Menghindarinya

Kesalahan dalam pencatatan biaya bahan baku dan tenaga kerja

- Pencatatan yang tidak lengkapBeberapa transaksi pembelian bahan baku bisa saja terlewat, atau biaya lembur karyawan produksi tidak dimasukkan ke komponen tenaga kerja langsung.

- Salah klasifikasi Biaya tertentu yang seharusnya masuk ke overhead pabrik mungkin keliru dicatat sebagai biaya tenaga kerja langsung, atau sebaliknya.

Cara menghindarinya: Gunakan sistem pencatatan yang terintegrasi dan lakukan rekonsiliasi data secara berkala.

- Mengabaikan biaya overhead yang tersembunyi dan dampaknya terhadap laporan keuangan

Biaya overhead yang tidak terlihat, seperti penyusutan alat kecil atau biaya pemakaian bahan tambahan, sering terlewat namun dapat berdampak signifikan jika diakumulasikan

Cara menghindarinya: Dokumentasikan seluruh biaya tidak langsung secara rinci, dan pastikan setiap pos biaya overhead tercatat dalam sistem akuntansi.

Tips Mengoptimalkan Cost of Goods Manufactured dalam Bisnis

Menggunakan software ERP dan Akuntansi

Penggunaan software Enterprise Resource Planning (ERP) dan sistem akuntansi modern memudahkan integrasi data dari berbagai departemen, termasuk produksi, gudang, dan keuangan. Hal ini meminimalkan kesalahan input dan membantu perusahaan memperoleh laporan COGM secara real-time.

Menekan biaya produksi tanpa mengorbankan kualitas produk

- Meningkatkan efisiensi proses produksi Menerapkan metode penjadwalan produksi yang baik, meminimalkan downtime mesin, serta terus melakukan perbaikan berkelanjutan (continuous improvement).

- Mengoptimalkan rantai pasok (supply chain)

- Negosiasikan harga bahan baku dengan pemasok.

- Pilih pemasok yang andal agar pasokan stabil dan meminimalkan keterlambatan produksi.

- Menerapkan prinsip Lean Manufacturing

- Mengidentifikasi dan menghilangkan pemborosan (waste) dalam proses produksi.

- Mengurangi aktivitas yang tidak memberi nilai tambah.

Studi Kasus: Perusahaan yang Berhasil Mengelola COGM dengan Baik

Strategi Toyota dalam Mengelola COGM

Toyota menerapkan beberapa strategi utama untuk mengelola COGM secara efektif, antara lain:

1. Just In Time (JIT)

Just In Time (JIT) adalah metode produksi yang memastikan bahwa setiap proses hanya memproduksi apa yang dibutuhkan, kapan dibutuhkan, dan dalam jumlah yang dibutuhkan. Dengan menerapkan JIT, Toyota berhasil:

- Mengurangi biaya penyimpanan: Dengan meminimalkan persediaan bahan baku dan komponen, biaya penyimpanan dapat ditekan.

- Menghindari overproduksi: Produksi hanya dilakukan berdasarkan permintaan aktual, sehingga menghindari penumpukan produk jadi yang tidak terjual.

- Meningkatkan efisiensi produksi: Aliran produksi menjadi lebih lancar karena setiap komponen tersedia tepat saat dibutuhkan.

Penerapan JIT ini memerlukan koordinasi yang erat dengan pemasok untuk memastikan pengiriman tepat waktu dan kualitas bahan baku yang konsisten.

2. Kaizen (Perbaikan Berkelanjutan)

Kaizen adalah filosofi perbaikan terus-menerus yang melibatkan semua karyawan, dari manajemen hingga pekerja lini produksi. Melalui kaizen, Toyota:

- Meningkatkan keterampilan karyawan: Memberikan pelatihan rutin untuk meningkatkan kompetensi dan produktivitas.

- Mengidentifikasi dan mengeliminasi pemborosan: Mendorong karyawan untuk menemukan area yang dapat ditingkatkan dan mengurangi aktivitas yang tidak menambah nilai.

- Meningkatkan kualitas produk: Dengan perbaikan berkelanjutan, cacat produksi dapat diminimalkan, sehingga meningkatkan kepuasan pelanggan.

Budaya kaizen ini telah menjadi salah satu pilar utama dalam kesuksesan Toyota dalam mengelola COGM.

3. Otomatisasi Proses Produksi (Jidoka)

Jidoka adalah konsep yang menggabungkan otomatisasi dengan sentuhan manusia, di mana mesin atau proses otomatis dihentikan secara otomatis ketika terjadi masalah. Dengan menerapkan jidoka, Toyota:

- Mencegah produksi cacat: Masalah dapat diidentifikasi dan diperbaiki segera sebelum melanjutkan produksi.

- Mengurangi biaya tenaga kerja: Otomatisasi mengurangi kebutuhan akan tenaga kerja untuk tugas-tugas repetitif, memungkinkan karyawan fokus pada tugas yang lebih bernilai tambah.

- Meningkatkan keselamatan kerja: Dengan otomatisasi, risiko cedera akibat tugas berbahaya dapat diminimalkan.

Pendekatan ini memastikan bahwa kualitas tetap terjaga tanpa mengorbankan efisiensi produksi.

Dampak Strategi terhadap COGM

Melalui penerapan strategi-strategi di atas, Toyota berhasil mencapai:

- Penurunan biaya produksi: Efisiensi dalam penggunaan bahan baku dan tenaga kerja mengurangi total biaya produksi.

- Peningkatan kualitas produk: Dengan mengidentifikasi dan mengeliminasi cacat secara proaktif, produk yang dihasilkan memiliki kualitas yang lebih tinggi.

- Fleksibilitas produksi: Kemampuan untuk menyesuaikan produksi dengan cepat sesuai permintaan pasar tanpa menimbulkan pemborosan.

Keberhasilan ini menjadikan Toyota sebagai salah satu produsen otomotif terkemuka di dunia dan menjadi benchmark bagi industri manufaktur global.

Kesimpulan

Cost of Goods Manufactured (COGM) adalah salah satu indikator kunci efisiensi produksi dalam industri manufaktur. Dengan memahami dan menghitung COGM secara akurat, perusahaan dapat menentukan harga jual yang tepat, mengendalikan biaya produksi, serta meningkatkan margin keuntungan.

Untuk menjaga perhitungan COGM agar tetap akurat, penting bagi perusahaan untuk memantau setiap komponen biaya dengan baik, mulai dari bahan baku, tenaga kerja langsung, biaya overhead pabrik, hingga persediaan barang dalam proses. Penggunaan teknologi seperti software ERP, penerapan konsep Lean Manufacturing, dan pengelolaan rantai pasok yang efisien juga menjadi kunci utama dalam menekan biaya produksi tanpa mengurangi kualitas.

FAQ

- Apa perbedaan utama COGM dan COGS?

- COGM adalah total biaya produksi barang jadi yang dihasilkan selama satu periode.

- COGS adalah biaya barang yang telah terjual pada periode tersebut.

- Bagaimana cara mengurangi COGM tanpa menurunkan kualitas produk?

- Menerapkan Lean Manufacturing, Just In Time, otomatisasi proses, serta negosiasi harga bahan baku dapat membantu menekan biaya produksi tanpa mengorbankan kualitas.

- Apakah biaya pemasaran termasuk dalam COGM?

- Tidak. Biaya pemasaran merupakan biaya operasional non-produksi, sehingga tidak masuk dalam perhitungan COGM.

- Apakah biaya tenaga kerja tidak langsung (seperti supervisor pabrik) termasuk dalam COGM?

- Ya, tetapi sebagai bagian dari biaya overhead pabrik, bukan biaya tenaga kerja langsung.

- Mengapa WIP Awal dan WIP Akhir mempengaruhi COGM?

- Selisih antara WIP Awal dan WIP Akhir menunjukkan berapa banyak barang yang diselesaikan selama periode tersebut. Jika WIP Awal lebih besar, berarti lebih banyak barang yang selesai, sehingga COGM meningkat. Jika WIP Akhir lebih besar, berarti lebih sedikit barang yang selesai, sehingga COGM berkurang.

Untuk menghitung Cost of Goods Manufactured (COGM) jika yang sudah diketahui adalah Cost of Goods Sold (COGS), kamu perlu memperhatikan persediaan awal dan persediaan akhir barang jadi (finished goods). Berikut rumus umumnya:

COGS=Persediaan Awal Barang Jadi+COGM−Persediaan Akhir Barang Jadi

Dari rumus tersebut, kita dapat memindahkan variabel untuk memperoleh COGM:

COGM=COGS−Persediaan Awal Barang Jadi+Persediaan Akhir Barang Jadi

Langkah-langkah sederhananya:

- Tentukan nilai COGS (sudah diketahui).

- Ketahui Persediaan Awal Barang Jadi (Beginning Finished Goods Inventory).

- Ketahui Persediaan Akhir Barang Jadi (Ending Finished Goods Inventory).

- Substitusikan nilai-nilai tersebut ke dalam rumus di atas.

Sebagai contoh singkat, misalkan:

- COGS untuk periode tertentu: Rp200.000.000

- Persediaan awal barang jadi: Rp30.000.000

- Persediaan akhir barang jadi: Rp40.000.000

Maka:

COGM=200.000.000−30.000.000+40.000.000=210.000.000

Artinya, total biaya produksi (COGM) pada periode tersebut adalah Rp210.000.000.

Semoga artikel ini membantu kamu memahami pentingnya COGM dan bagaimana menghitungnya dengan benar untuk mendukung keputusan bisnis di perusahaan manufaktur.

Sumber:

Corporate Finance Institute - Cost of Goods Manufactured (COGM)

Sahputra & Hanum - Penetapan Cost Of Goods Manufactured Metode Konvensional atau Tradisional

Craftybase - Perbedaan COGS dan COGM