Kenapa Penentuan Umur Aktiva Tetap Itu Penting?

Tahukah kamu bahwa aktiva tetap (fixed asset) mengalami penyusutan seiring waktu? Penyusutan ini sangat penting dalam menentukan nilai aset dalam laporan keuangan perusahaan.

Bagi perusahaan yang memiliki banyak aktiva tetap, penentuan umur aset sesuai dengan aturan perpajakan Indonesia jadi hal yang wajib diperhatikan. Hal ini nggak cuma berlaku buat perusahaan besar, tapi juga buat kamu yang baru mulai usaha. Memahami cara menghitung umur dan penyusutan aktiva tetap bisa membantu kamu dalam mengelola aset dan laporan keuangan dengan lebih baik.

Nah, bagaimana aturan penentuan umur aktiva tetap sesuai dengan perpajakan di Indonesia? Yuk, simak penjelasan berikut!

Aturan Penentuan Umur Aktiva Tetap Sesuai Perpajakan Indonesia

Dalam perpajakan Indonesia, aktiva tetap dibagi menjadi dua jenis utama:

- Aktiva tetap berupa bangunan

- Aktiva tetap bukan bangunan

Setiap kategori ini memiliki aturan umur manfaat yang berbeda. Berikut penjelasannya:

1. Penentuan Umur Aktiva Tetap Berupa Bangunan

Aktiva tetap yang berupa bangunan dibagi lagi menjadi dua jenis:

- Bangunan permanen → Masa manfaat 20 tahun

- Bangunan tidak permanen → Masa manfaat 10 tahun

Bangunan permanen adalah bangunan yang dibangun secara permanen dan tidak bisa dipindahkan, kecuali dijual. Sementara bangunan tidak permanen adalah bangunan yang dapat dipindahkan atau tidak memiliki struktur yang kokoh, sehingga masa manfaatnya lebih pendek.

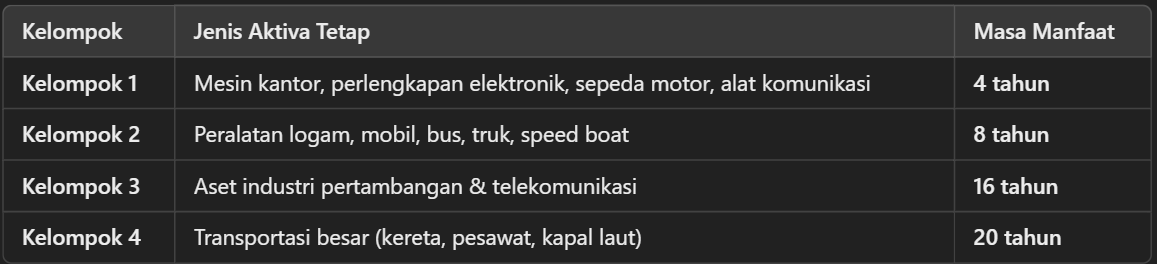

2. Penentuan Umur Aktiva Tetap Bukan Bangunan

Aktiva tetap yang bukan berupa bangunan dikelompokkan menjadi empat kategori, masing-masing dengan masa manfaat yang berbeda:

Semakin besar dan kompleks suatu aset, biasanya masa manfaatnya semakin lama.

Metode Perhitungan Penyusutan Aktiva Tetap

Karena aktiva tetap mengalami penurunan nilai seiring waktu, penyusutannya harus dicatat dalam laporan keuangan. Di Indonesia, ada dua metode utama yang digunakan dalam menghitung penyusutan:

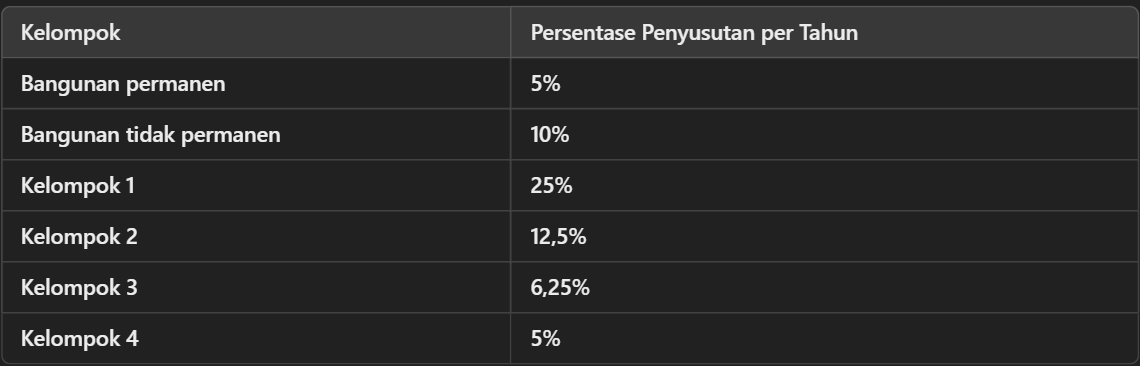

1. Metode Garis Lurus (Straight Line Method)

Metode ini menghitung penyusutan dengan membagi nilai aset secara rata selama masa manfaatnya. Cara ini cocok untuk semua jenis aktiva tetap, baik bangunan maupun bukan bangunan.

Besaran penyusutan per tahun berdasarkan kelompok asetnya adalah sebagai berikut:

📌 Penyusutan dimulai sejak bulan aset digunakan atau dikeluarkan untuk mendapatkan penghasilan.

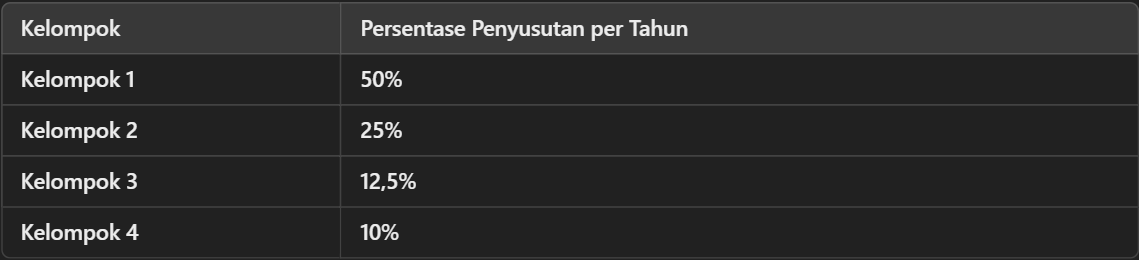

2. Metode Saldo Menurun (Declining Balance Method)

Metode ini hanya berlaku untuk aktiva tetap bukan bangunan. Dalam metode ini, penyusutan dihitung berdasarkan persentase tertentu dari nilai sisa aset tiap tahun, sehingga jumlah penyusutan terbesar terjadi di awal masa manfaat aset.

Besaran penyusutan berdasarkan kelompok asetnya adalah:

📌 Seperti metode garis lurus, penyusutan dimulai sejak aset digunakan atau dikeluarkan untuk mendapatkan penghasilan.

Contoh Penghitungan Penyusutan Aktiva Tetap

Agar lebih paham, yuk lihat contoh perhitungannya!

Misalnya, kamu membeli sebuah mesin produksi (Kelompok 2) seharga Rp 100.000.000.

- Menggunakan metode garis lurus:Jadi, setiap tahun nilai mesin tersebut akan berkurang sebesar Rp 12.500.000 sampai habis di tahun ke-8.

- Masa manfaat mesin produksi: 8 tahun

- Penyusutan per tahun: Rp 100.000.000 ÷ 8 = Rp 12.500.000

- Menggunakan metode saldo menurun:

- Penyusutan tahun pertama: 25% × Rp 100.000.000 = Rp 25.000.000

- Sisa nilai setelah tahun pertama: Rp 100.000.000 – Rp 25.000.000 = Rp 75.000.000

- Penyusutan tahun kedua: 25% × Rp 75.000.000 = Rp 18.750.000

- Dan seterusnya...

Pada metode saldo menurun, penyusutan lebih besar di awal, tetapi semakin kecil di tahun-tahun berikutnya.

Kesimpulan

Setiap aktiva tetap memiliki masa manfaat yang telah diatur dalam perpajakan Indonesia, baik itu berupa bangunan maupun bukan bangunan. Untuk menghitung penyusutannya, kamu bisa menggunakan metode garis lurus atau metode saldo menurun.

📌 Metode garis lurus cocok untuk semua aktiva tetap dan membagi penyusutan secara merata setiap tahun.

📌 Metode saldo menurun hanya untuk aktiva tetap bukan bangunan, dengan penyusutan lebih besar di awal dan mengecil seiring waktu.

Dengan memahami aturan ini, kamu bisa mengelola aset perusahaan dengan lebih baik dan memastikan laporan keuanganmu sesuai dengan standar perpajakan. Yuk, mulai hitung penyusutan aset tetapmu! 🚀