Apakah Perlengkapan dan Peralatan Sama?

Apakah Anda berpikir bahwa perlengkapan dan peralatan memiliki makna yang sama? Dalam kehidupan sehari-hari, keduanya mungkin tampak serupa dan bisa digunakan secara bergantian. Namun, dalam akuntansi perusahaan, kedua istilah ini memiliki perbedaan mendasar.

Dalam bahasa Inggris, perlengkapan diterjemahkan sebagai supplies, sedangkan peralatan adalah equipment. Perbedaan ini menjadi lebih jelas dalam praktik pencatatan akuntansi perusahaan. Untuk memahami lebih lanjut, mari kita bahas pengertian dan perbedaan keduanya.

Pengertian Supplies (Perlengkapan)

Perlengkapan adalah barang-barang yang digunakan dalam operasional perusahaan, tetapi bersifat habis pakai atau dapat digunakan dalam jangka pendek. Contohnya adalah kertas, pulpen, tinta printer, dan alat tulis lainnya yang mendukung pekerjaan tetapi tidak menjadi bagian dari produksi utama.

Jenis-Jenis Perlengkapan

Perlengkapan dalam perusahaan dibagi menjadi dua jenis utama:

1. Perlengkapan Pabrik (Factory Supplies)

Barang-barang yang digunakan dalam operasional pabrik, seperti alat kebersihan, bahan pemeliharaan, dan suku cadang kecil. Pemakaian perlengkapan pabrik biasanya dicatat dalam pembukuan dan bisa dianggap sebagai biaya overhead dalam perhitungan Harga Pokok Penjualan (HPP).

2. Perlengkapan Kantor (Office Supplies)

Barang-barang yang digunakan dalam operasional kantor, seperti alat tulis, tinta printer, dan kertas. Perusahaan biasanya mencatat penggunaan perlengkapan ini menggunakan metode perhitungan aktual, yaitu:

Saldo Awal + Pembelian – Sisa Stok = Total Pemakaian

Stok perlengkapan kantor sering kali diperiksa melalui stok opname untuk memastikan keakuratan pencatatan.

Karakteristik Perlengkapan

Untuk membedakan apakah suatu barang termasuk perlengkapan, perhatikan karakteristik berikut:

- Berdasarkan Fungsinya: Tidak bisa menghasilkan barang/jasa langsung dan hanya sebagai penunjang operasional.

- Berdasarkan Nilainya: Umumnya memiliki nilai kecil dan tidak material dalam akuntansi.

- Berdasarkan Umur Ekonomis: Masa pemakaian biasanya kurang dari satu tahun, sehingga dikategorikan sebagai biaya, bukan aset tetap.

Pengertian Equipment (Peralatan)

Berbeda dengan perlengkapan, peralatan (equipment) adalah barang yang digunakan dalam perusahaan dan memiliki masa pakai yang lebih lama. Peralatan ini bisa berupa mesin, komputer, kendaraan, atau furnitur yang digunakan untuk mendukung aktivitas bisnis.

Jenis-Jenis Peralatan

Peralatan dalam perusahaan dibagi menjadi dua kategori:

1. Peralatan Besar

Merupakan aset tetap yang memiliki nilai signifikan dan bisa dijual kembali. Biasanya, peralatan besar memerlukan penyusutan karena masa pakainya lebih dari satu tahun. Contoh peralatan besar adalah kendaraan, komputer, dan mesin produksi.

2. Peralatan Kecil

Barang-barang kecil yang berfungsi sebagai alat bantu dalam pekerjaan, seperti gunting, obeng, stapler, dan kotak penyimpanan. Meskipun nilainya lebih kecil dibandingkan peralatan besar, peralatan kecil tetap dicatat dalam aktiva tetap dan mengalami penyusutan.

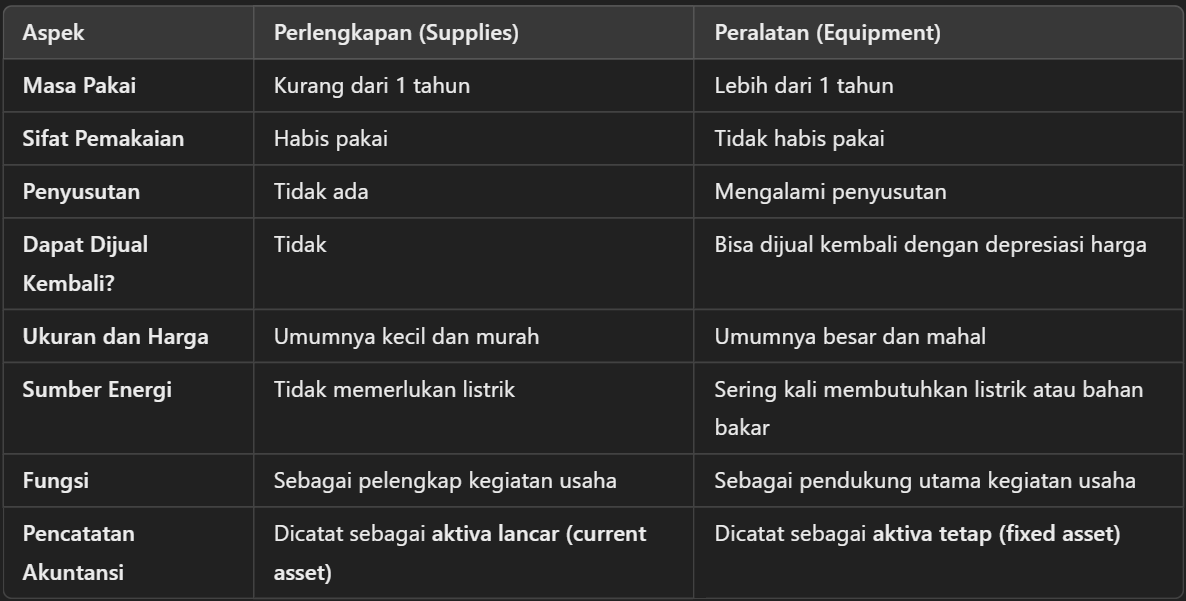

Perbedaan Supplies (Perlengkapan) dan Equipment (Peralatan)

Agar lebih mudah memahami perbedaannya, berikut tabel perbandingan antara perlengkapan dan peralatan:

Kesimpulan

Meskipun perlengkapan dan peralatan sering dianggap serupa, dalam akuntansi keduanya memiliki karakteristik dan perlakuan yang berbeda.

- Perlengkapan adalah barang habis pakai yang sifatnya mendukung operasional perusahaan dan biasanya tidak mengalami penyusutan.

- Peralatan adalah aset tetap dengan nilai lebih tinggi, digunakan dalam jangka panjang, dan memerlukan pencatatan penyusutan.

Namun, ada beberapa kasus ambigu dalam menentukan apakah suatu barang termasuk peralatan atau perlengkapan. Contohnya adalah stempel atau cap perusahaan—beberapa perusahaan menganggapnya sebagai perlengkapan, sementara yang lain mengelompokkannya sebagai peralatan karena memiliki masa pakai lebih dari satu tahun.

Pada akhirnya, perusahaan memiliki kebijakan sendiri dalam mengklasifikasikan barang berdasarkan perspektif akuntansinya. Pemahaman yang tepat mengenai perbedaan ini penting dalam pelaporan keuangan, karena kesalahan klasifikasi dapat mempengaruhi pengelolaan biaya dan pencatatan aset perusahaan.

Kalau kamu mau tahu lebih banyak tentang akuntansi, ERP, atau ingin bisa menjalankan pencatatan dan analisis akuntansi secara serba otomatis, pelajari fitur dari Ukirama di sini.

Sumber:

Hanggara, A. (2019). Pengantar Akuntansi. Jakad Media Publishing.